月展望報告

2024/12/27

1月投資組合報告-金蛇披彩新春到,景氣月盛送吉祥

分享到

(本文章為中租基金平台行銷資訊,2024年12月)

ING 於2024年12月9日所舉辦的網路研討會中,有6成觀眾表示,川普執政12至18個月後,美國經濟將成長更快,但通膨也將更高。1950年來,美國經濟最強勁的10年往往伴隨高於平均水準的生產力成長。而過去4個季度,美國生產力年成長2.5%,這是自2000年代中期以來最強勁的生產力成長。展望未來,AI應用將逐步滲入各領域,帶動生產力提升。

在美國共和黨總統與國會選舉全勝下,調降企業稅機率增加,可望抵消部分關稅逆風,力助企業獲利成長。儘管製造業採購經理人指數半年來仍處收縮區,佔美國GDP七成以上的服務業採購經理人指數,連續23個月持續處於擴張區。萬事達卡統計相當具指標性的黑色星期五銷售額,較去年增長3.4%,反映美國經濟維持穩健。

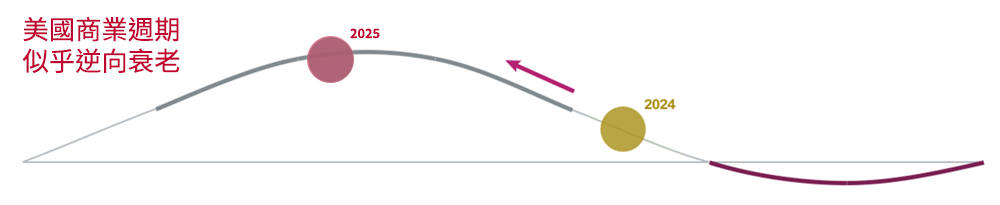

景氣循環的中期階段,往往有幾個特徵 : 企業利潤增加、信貸需求加快、成本壓力減弱以及貨幣政策轉向中性。資本集團Capital Group 經濟學家認為 : 美國經濟似乎正在從景氣循環的晚期(Late-Cycle)逆向返回到景氣循環的中期階段,而不是由經濟循環晚期進入衰退期。過往美國處景氣中期階段,美國股市提供年化14%的回報。

| 景氣早期 | 景氣中期 | 景氣晚期 | 進入衰退 |

| 經濟活動加速、工作時數增加、央行寬鬆政策 | 利潤率達到頂峰、就業改善、信貸需求回升 | 勞動市場緊縮、利潤率收縮、央行緊縮 | 經濟活動減少、信貸收縮、失業率上升 |

| 年化報酬:14.8% | 年化報酬:14% | 年化報酬:8.9% | 年化報酬:-9.4% |

資料來源:Capital Group 2024 DEC

投資人對AI相關半導體投資,2024年上半年偏向GPU廠商與半導體設備商,然進入龍年歲末,轉向ASIC(客製化)晶片、網通相關晶片製造商。此外,雲端業者股價維持強勢,打破半導體循環見頂、AI泡沫化疑慮。高盛評估2025年AI題材主軸將由半導體基建概念股,逐步轉向軟體服務類股。

川普政府主張的放鬆管制、購併活動回升、信貸標準變寬鬆等,均有利金融股。美國基建陳舊,2021年基礎設施投資和就業法案,開啟相關基礎建設序曲,美國優先政策,工業類股利多可望延續。價值與成長類股將形成資金輪動,推升美股多頭持續。就美股本身的配置,投資人可以成長型基金為主,價值型基金為輔,形成槓鈴式配置。

美股在7月修正後持續上漲,本益比已處於高位,12月聯準會正式釋放出降息減緩訊息,市場難免調整,但回檔仍建議分批買入,畢竟是高本益比的修正,而非來自經濟衰退跡象的修正。

以全球觀點視之,美國經濟基本面優於其他主要經濟體外,在貿易緊張加劇下,資金流向傾向於美國市場而非其他地區。儘管股市投資上美國優先,但可搭配部分評價面相對美股低的日股,或全球型、平衡型基金。一旦美國股市因過高評價面有所修正,資金則可望流向價值面低於美股的市場。

歐洲央行再融資利率已由2024年6月的4.5%降至3.15%,降息後製造業PMI 仍未站上擴張區,服務業PMI 於11月跌落收縮區。但放款年增率連4個月小幅成長,M1年增率亦連3個月走升。IMF 預估2025年歐元區發達國家GDP將由0.8回升至1.2%,非發達國家GDP將由2.6回升至3.3%。

歐元區經濟受俄烏戰爭與中國經濟疲弱拖累(如精品業),而過往以競爭力的企業如汽車業,則受中國電動車競爭壓力,高盛預估2025年道瓊歐洲600指數EPS僅個位數成長。但歐股相對美股在評價面上具優勢,一旦俄烏進入和談,甚至達成和平協議,則有機會吸引資金回流。

東京證交所於2023年起,關注股價淨值比持續低於1的企業,並要求這些企業披露改善措施,並於2024年起公布回應證交所公司治理政策的企業名單。而實證上財務與經營資訊披露品質較好的公司,股價也表現更佳。自2025年1月起,東證證交所計畫納入與股東期望不一致的負面範例。此舉將促進企業解除交叉持股、業務重組和處分非核心資產加速,從而推動股東報酬率更顯著改善。回顧2012 年時,安倍政權為活化日本經濟,推出「安倍經濟學」,即大膽的貨幣政策、積極財政政策、鼓勵民間投資等,促使日股股價淨值由低位擴張。而2023年起東京證交所開始要求公司治理政策,2025年強化公司治理政策,有利於日股股價淨值比再度擴張。

資料來源 : BLOOMBERG 2024/12/17

目前新興國家中,遭關稅大棒對待的是與美國擁有巨額貿易逆差的國家,如中國與墨西哥。印度則是一個相對不受美中貿易戰、增加關稅引發衝擊影響的經濟體。同時,印度屬內需型國家,對全球經濟成長的敏感度較低,本身也與中國產業鏈結合程度不高。

雖2024年下半年印度消費面臨結構性增長中的週期性放緩,但以往下行周期約四季度。而在印度通膨可控下,預估印度央行2025年第一季度開始降息,第二季再降息1碼,以刺激經濟。中租投顧建議以定期定額方式參與該市場。

鑑於美國新政府政策的不確定性,及應對通膨風險,聯準會對未來的利率政策將會更謹慎,降息的門檻可能會更高。12月聯準會利率決議已發出更淺、更緩慢的寬鬆路徑訊號。參考12月點陣圖預測,2025年僅降息2次,50個基點,而9月預測降息4次100個基點。核心PCE年增率預計到2025年底為2.5%,而不是先前預估的2.2%,並且預計要到2027年才會降至2%。

| Sep-24 | Nov-24 | Dec-24 | |

| 議息結果 | FED降息2碼至4.75%至5%。 | 基準利率調降1碼至 4.5%-4.75%。 | 基準利率調降1碼至 4.25%-4.5%。 |

| 聲明差異 | 1.工作崗位成長變慢,而非之前所述的放緩。 2.對通膨持續回落2%,有更大的信心。 3.加上委員會將支持充分就業陳述。 |

1.通膨雖已接近2%目標,但仍高於該水平,刪除「達到目標更有信心」的說法。 2.失業率仍處低位,整體經濟表現強勁。勞動市場狀況「普遍有所緩和」。 |

1.經濟持續以穩健速度擴張。勞動市場有所緩和,通膨朝目標前進取得一定進展,但仍略高。 2.點狀圖顯示,2025年基準利率將降至3.9%,暗示將降息2碼,而9月時預測為降息4碼。 |

| 記者會聲明 | 否認降息2碼非補上落後進度,也不是未來的降息節奏。否認大幅度的降息代表經濟有問題。僅是在勞動市場具韌性時加以支持,而非裁員上升時才行動 | 即使本次降息,利率政策依然具限制性。加息不在計劃之中,接近中性利率時或需放緩降息步伐。未來將依據經濟數據發展作決策。川普當選並不會直接影響到貨幣政策。 | 將根據數據作出降息政策。即使2025年的核心PCE年增率僅降至2.5%,仍可能降息,因為通膨將朝正確方向發展。 |

資料來源 : 中租投顧彙整 2024/12/19

即使是淺降息,後續效應並不會消失,企業破產家數偏低,美國金融狀況偏寬鬆,微觀或宏觀面均有利公司債信用利差維持低位。

2025年不論是來自無風險利率或信用利差的交易機會不多,固定收益投資建議先取得高殖利率先機,專注「高殖利率+違約率低」組合,複合債可選擇BBB-BB級比重高的基金。或是投資等級債與非投資等級債互相搭配,在有限風險下提高整體殖利率。

積極型投資人可考慮墮落天使債基金,墮落天使債的價格表現往往在謠傳調降信評時大跌,但真正降評時利空出盡,基金經理人往往可重中賺取利差。2005至2023年數據顯示,墮落天使債指數年報酬有75%的機率優於非投等債指數,而累計的超額報酬近四成。

| 美林全球墮落天使年報酬 | 美林全球非投等債年報酬 | 墮落天使超額報酬 | 墮落天使累計超額報酬 | |

| 2005 | 1.1% | 1.5% | -0.4% | -0.4% |

| 2006 | 14.4% | 13.5% | 0.9% | 0.5% |

| 2007 | 2.0% | 3.0% | -1.0% | -0.5% |

| 2008 | -27.5% | -27.9% | 0.4% | -0.1% |

| 2009 | 73.5% | 62.0% | 11.5% | 11.4% |

| 2010 | 14.8% | 13.9% | 0.9% | 12.3% |

| 2011 | 2.0% | 2.6% | -0.6% | 11.7% |

| 2012 | 28.3% | 19.3% | 9.0% | 20.7% |

| 2013 | 12.0% | 8.0% | 4.0% | 24.7% |

| 2014 | 1.6% | -0.1% | 1.7% | 26.4% |

| 2015 | -3.9% | -4.2% | 0.3% | 26.7% |

| 2016 | 17.2% | 14.8% | 2.4% | 29.1% |

| 2017 | 13.2% | 10.2% | 3.0% | 32.1% |

| 2018 | -3.5% | -3.3% | -0.2% | 31.9% |

| 2019 | 14.1% | 13.7% | 0.4% | 32.3% |

| 2020 | 15.5% | 8.0% | 7.5% | 39.8% |

| 2021 | 3.4% | 1.4% | 2.0% | 41.8% |

| 2022 | -13.0% | -13.2% | 0.2% | 42.0% |

| 2023 | 11.0% | 13.4% | -2.4% | 39.6% |

資料來源 : 中租投顧彙整 2024/12/19

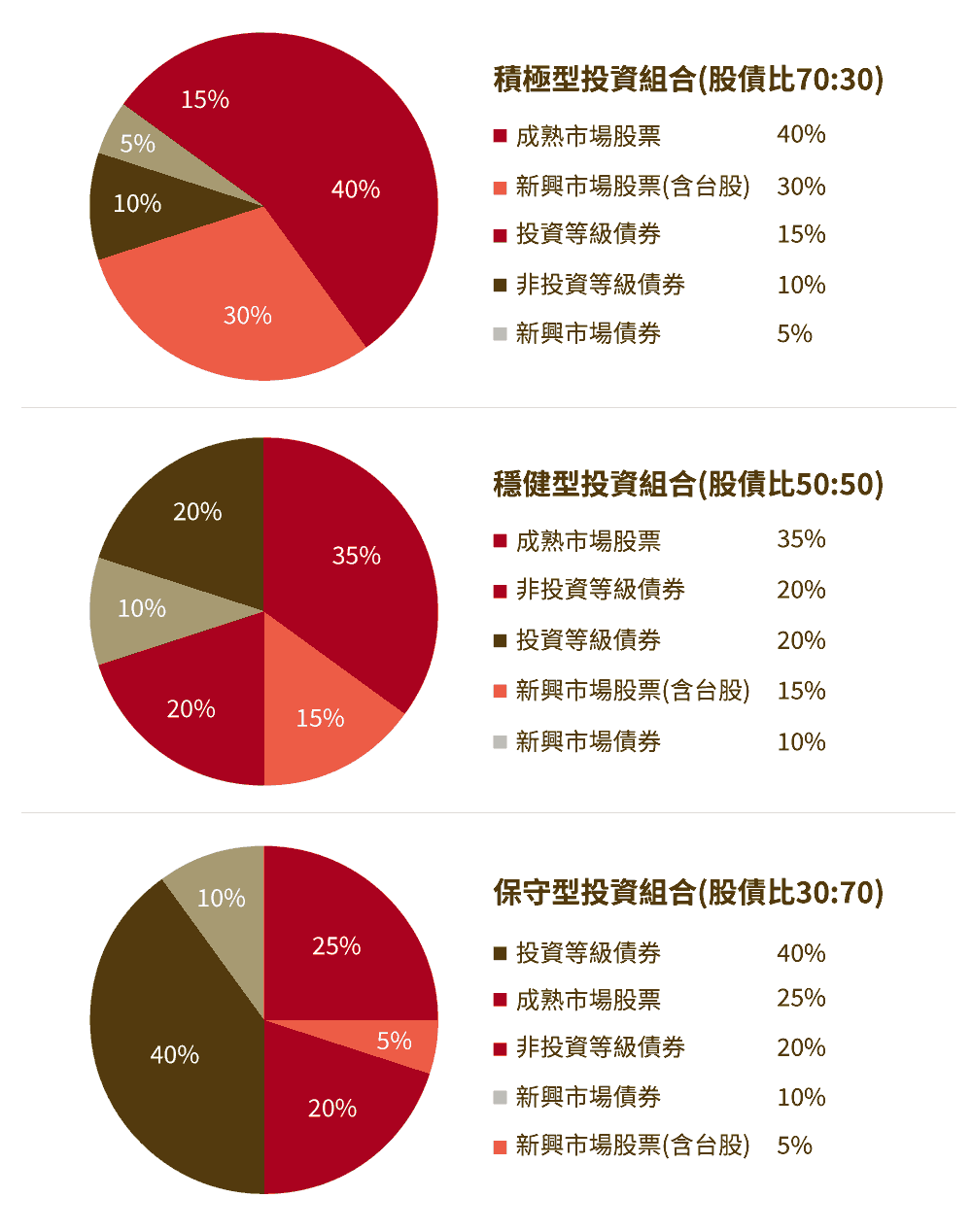

以下建議適用「中租母子鎖利GO」、「中租母子盈利PAY」及「中租母子月月領」三種機制,惟請留意「中租母子盈利PAY」及「中租母子月月領」子基金限選一檔。

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

| 積極型 | 母基金 | 9596摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(累計) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 6811美盛銳思美國小型公司基金 A 美元 累積 | ||

| 穩健型 | 母基金 | 7253富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc) (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | |

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金美元A(acc)股(本基金之配息來源可能為本金) | ||

| 子基金 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | ||

| 保守型 | 母基金 | 9251尚渤投資等級債券基金-A累積型 (原名為:尚渤投資等級債券基金-A累積型) | |

| 子基金 | 7266富蘭克林坦伯頓全球投資系列-日本基金美元避險A(acc)股-H1 | ||

| 子基金 | 9654摩根美國企業成長基金-JPM美國企業成長(美元)-A股(累計) |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 24022富邦AI智能新趨勢多重資產型證券投資信託基金 A (新臺幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 22002安聯台灣科技基金 | ||

| 子基金 | 25081富蘭克林華美 AI 新科技證券投資信託基金 | ||

| 穩健型 | 母基金 | 12018中國信託科技趨勢多重資產基金A類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 24002富邦基金 A | ||

| 子基金 | 12016中國信託越南機會證券投資信託基金 (新台幣) | ||

| 保守型 | 母基金 | 35038柏瑞特別股息收益基金 A (新臺幣) | |

| 子基金 | 13007統一奔騰基金 | ||

| 子基金 | 16022群益印度中小基金 新臺幣 |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 13036統一全球動態多重資產基金 累積型 (美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 25082富蘭克林華美 AI 新科技基金 美元 | ||

| 穩健型 | 母基金 | 25023富蘭克林華美全球非投資等級債券基金A累積 美元 (本基金主要係投資於非投資等級之高風險債券) | |

| 子基金 | 13032統一全球新科技基金 美元 | ||

| 保守型 | 母基金 | 22052安聯美國短年期非投資等級債券基金 A (美元) (本基金主要係投資於非投資等級之高風險債券) | |

| 子基金 | 12017中國信託越南機會基金 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/01/31

以下建議僅適用「中租母子鎖利GO›趨勢主題」的母子基金交易機制。

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 6603安聯智慧城市收益基金-AT累積類股(美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金 美元A(acc)股(本基金之配息來源可能為本金) | ||

| 醫療保健 | 母基金 | 7253富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc) (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | |

| 子基金 | 3924百達-生物科技-R 美元 | ||

| 子基金 | 7241富蘭克林坦伯頓全球投資系列-生技領航基金美元A(acc)股 | ||

| 基礎建設 | 母基金 | 6603安聯智慧城市收益基金-AT累積類股(美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 9673摩根可持續基建基金(美元)(累計) | ||

| 子基金 | 6817美盛凱利基礎建設價值基金A類股美元累積型 |

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 22071安聯AI收益成長多重資產證券投資信託基金-A類型-新臺幣 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 56005景順全球科技基金 累積 新台幣 | ||

| 醫療保健 | 母基金 | 12003中國信託樂齡收益平衡基金 A (新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 25085富蘭克林華美生技基金 A 累積 新臺幣 | ||

| 基礎建設 | 母基金 | 35038柏瑞特別股息收益基金 A (新臺幣) | |

| 子基金 | 25089富蘭克林華美全球基礎建設收益基金 A 累積型 新台幣 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/01/31

*績效模擬查看方式:

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/01/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 |

|---|---|---|---|

| 股票型 | 科技產業 | 7248富蘭克林坦伯頓全球投資系列-科技基金 美元A(acc)股(本基金之配息來源可能為本金) | RR4 |

| 美國 | 6815美盛銳思美國小型公司機會基金A美元累積 | RR4 | |

| 日本 | 9618摩根日本股票基金-JPM日本股票(美元對沖)-A股(累計) | RR4 | |

| 新興市場 | 12016中國信託越南機會基金 (新台幣) | RR5 | |

| 台灣 | 24002富邦基金 A | RR4 | |

| 多重資產 | 靈活混合型 | 26052摩根大美國領先收成多重資產基金 月配息型 新臺幣 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 債券型 | 新興市場債 | 25075富蘭克林華美新興國家固定收益基金 B 分配型 新臺幣 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 非投資等級債 | 7325富蘭克林坦伯頓全球投資系列-公司債基金美元A穩定月配股 (本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/01/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 |

|---|---|---|---|

| 股票型 | 美國 | 9661摩根美國科技基金-JPM美國科技(美元)-A股(累計) | RR4 |

| 日本 | 7266富蘭克林坦伯頓全球投資系列-日本基金美元避險A(acc)股-H1 | RR4 | |

| 新興市場 | 16024群益印度中小基金 人民幣 | RR5 | |

| 台灣 | 22002安聯台灣科技基金 | RR5 | |

| 多重資產 | 靈活混合型 | 12019中國信託科技趨勢多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且本基金之配息來源可能為本金) | RR3 |

| 債券型 | 複合債 | 8042法盛─盧米斯賽勒斯債券基金R/DG 美元級別 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) (原名為:Natixis International Funds (Dublin) I Plc) | RR2 |

| 非投資等級債 | 9596摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(累計) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/01/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 |

|---|---|---|---|

| 股票型 | 科技產業 | 3966百達-機器人科技-R美元 | RR4 |

| 美國 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | RR4 | |

| 新興市場 | 7247富蘭克林坦伯頓全球投資系列-印度基金美元A(acc)股 | RR5 | |

| 台灣 | 13007統一奔騰基金 | RR5 | |

| 多重資產 | 靈活混合型 | 25044富蘭克林華美多重資產收益基金 分配 (新台幣) | RR3 |

| 債券型 | 複合債 | 7319富蘭克林坦伯頓精選收益基金美元A穩定月配股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

| 投資等級債 | 9252尚渤投資等級債券基金-A配息型 | RR2 | |

| 環球債券 | 12035中國信託高評級策略收益債券基金 B類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/01/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

本文提及個股、行業及占比僅為說明之用,不代表基金之必然投資,亦不代表任何金融商品的推介或建議,無特定推薦之意圖。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。