投資觀點

2026/06/10

復華觀點:台股跌了別慌!融資健康+AI獲利4萬點有撐

分享到

(本文章為復華投信行銷資訊,2026年6月)

多頭之後,2026/6/5美國費城半導體指數崩跌10%、Nasdaq指數下跌4%,源自「預期與實際的落差」,使股市在今年3月底以來的短期大漲過後,出現評價面與籌碼面的修正調整。台股融資占市值比重仍在低檔,並未出現虛胖情形,而AI帶來的企業獲利持續高成長是最強底氣,加權指數在40,000~43,000點可望有較強力支撐,長線資金在多頭趨勢下的回檔尋找加碼機會。

本文匯整了:

晶片大廠博通(Broadcom)的營收成長性佳,開出的第二季業績展望也不差,但因先前市場對於AI營收獲利預期的頻頻上修,使得本次未能跨越分析師的超高期待,導致6/4、6/5連續兩日股價重挫,打擊短線市場對半導體類股的信心。

5月非農就業新增17.2萬人,遠高於市場預期的8萬多人,加上原本就擔憂油價帶來的通膨,更加引發投資人對於貨幣政策的戒心。市場對於今年底前聯準會(Fed)升息的機率,由一週前的五成,拉升至七成(圖一),美國2年期公債殖利率也因此來到4.15%,為今年新高。

上週五費城半導體指數的大跌,主要還是來自於今年3月底以來至高點上漲接近一倍,短期大漲後找到藉口進行評價修正。

輝達執行長黃仁勳因GTC大會及台北國際電腦展COMPUTEX而來台,再度引發旋風,此前AI相關供應鏈即以大漲回應,而COMPUTEX於上週五落幕,短線交易客借此下車。

(個股與相關數據資料僅供說明之用,不代表投資決策之建議。)

| 會議時間 | 聯準會政策利率 | |||

|---|---|---|---|---|

| 3.25~3.50% | 3.50~3.75%(目前) | 3.75~4.00%(升息一碼) | 4.25~4.50%以上 | |

| 2026/06/17 | 3.0% | 97.0% | 0.0% | 0.0% |

| 2026/07/09 | 2.5% | 81.9% | 15.5% | 0.0% |

| 2026/09/16 | 1.8% | 59.3% | 34.4% | 4.4% |

| 2026/10/28 | 1.7% | 56.1% | 35.8% | 6.3% |

| 2026/12/09 | 0.8% | 26.9% | 46.7% | 25.6% |

資料來源:FedWatch(以上資料為舉例說明,不代表未來實際績效。)

台股漲勢來自強勁的基本面支持,並非泡沫的虛胖,因此評價與籌碼調整的影響應有限。

AI基礎建設的供給面遠不及需求面,台灣供應鏈在此階段的受惠程度極高,帶動企業獲利的持續高成長性,若從未來的企業獲利來看,台灣加權指數2026年企業獲利成長率預估高達48.4%,預估本益比約24.8倍(圖三),評價亦有其合理性。這就是與過去網路泡沫化本質上的最大不同。

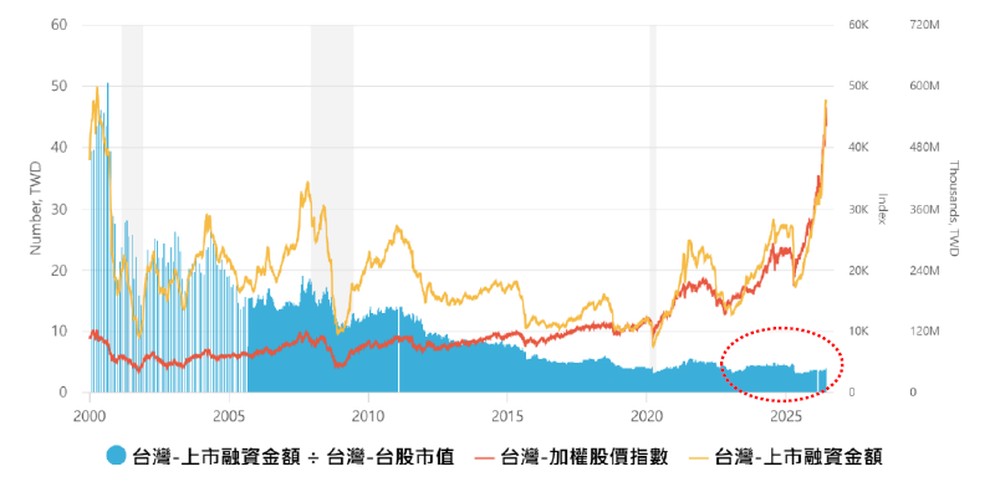

融資餘額確實一路上升,令市場擔憂籌碼過熱或只是短期炒作,但進一步觀察,從2023年AI多頭盛世以來,「融資餘額占大盤市值的比例」並未走高,反而持續壓在5%以下的長期相對低位(圖二),由此可看出融資金額的上升,是反映台股實質基本面成長、市值倍增後的自然現象。

資料來源:財經M平方,截至2026/6/5(以上資料為舉例說明,不代表未來實際績效。)

從技術面與融資維持率來看,加權指數在40,000~43,000點有較強支撐。

目前加權指數的月線位置約在43,000點,而大盤的融資維持率若回落至160%~165%則可視為短線浮額的清洗區,意味著先前因電腦展題材而進場做短線衝刺的籌碼離場。由於預期企業營收仍強勁,此位置可能是長線資金加碼的測試點。

若美股修正期間拉長,加權指數季線約38,300點以及前波低點約40,000點將是重要防線。若落到此區間,融資可能進一步清洗,若融資維持率落到145%,過去經驗顯示此為極度超跌區,籌碼應已充分沉澱,容易吸引長線資金及更多買盤進場,進而出現軋空表現。

AI發展是推升台股的最強底氣,預估台股2026年企業獲利仍有約48%的爆發性成長、2027年也有27%的成長率,換算為預估本益比約在19~20倍,與過去十年本益比區間的中位數相近(圖三),因此,台股若反應企業獲利成長性,有望上看5萬點。

(以上資料為舉例說明,不代表未來實際績效。個股與相關數據資料僅供說明之用,不代表投資決策之建議。)

| 主要股市指數 | 企業獲利成長率預估(%) | 預估本益比(倍) | 過去十年區間 | ||

|---|---|---|---|---|---|

| 2026年 | 2027年 | 2026年 | 2027年 | ||

| MSCI全球指數 | +26.1 | +15.7 | 19.3 | 16.8 | 12.5~28.1 |

| 美國S&P500 | +24.0 | +17.4 | 22.9 | 19.7 | 14.0~31.8 |

| 道瓊歐洲600指數 | +14.3 | +10.6 | 15.6 | 14.4 | 10.7~26.1 |

| 台灣加權指數 | +48.4 | +26.9 | 24.8 | 19.8 | 9.2~24.8 |

資料來源:IBES Thomson Reuters、Bloomberg,截至2026/6/5(以上資料為舉例說明,不代表未來實際績效。)

AI Together生態性落實:上中下游多點開花,更多終端應用場景逐步實現,進一步推動規格與技術升級,創造更強大的AI。

2026年台北電腦展COMPUTEX向全球擘劃清晰的AI藍圖,聚焦於新一代AI運算、機器人與智慧移動等實體AI領域,證實AI應用已從過往的對話式生成AI,擴散至終端多元應用場景。

AI的效能越強,每單位運算成本越低,就越能吸引更多用戶。而越強大的AI,就需要更多執行的token(系統作業時的基本運算單位)。隨著AI代理(AI Agent)日漸成形,其自動化執行的token消耗量將比過往對話式高出100萬倍,算力需求仍是呈現幾何級數的成長。

AI供應鏈的5月份營收極為強勁,近期也進入股東會旺季,AI科技業展望持續樂觀,廠商紛紛表示需求仍遠高於供給,例如台積電指出,訂單能見度上看2030年,新一代先進封裝技術CoPos也已建置試產線,再次展現台廠的技術領先能力。

AI使相關供應鏈雨露均霑,但也需要新的技術與規格來支撐AI發展,因此受惠於規格升級,或具有缺貨漲價題材及寡占優勢的產業龍頭最為受惠,例如:

(以上資料為舉例說明,不代表未來實際績效。類股/個股與相關數據資料僅供說明之用,不代表投資決策之建議。)

股市真正的熊市,出現在「經濟衰退」的預期,而上週五的股市修正,本質上是因為經濟優於預期並推升利率,出現評價面與基本面的短期拉扯,但這也是在多頭市場中,會出現的正常現象。

台灣AI供應鏈仍滿手訂單,能見度也高,基本面成長的趨勢並未轉變。從融資餘額來看,占大盤市值占比並未出現異常,當前台股應無泡沫化疑慮。從技術面與籌碼面來看,月線與季線(加權指數分別約在43,000點與38,300點)附近時,多為籌碼清洗後回歸基本面的堅實防線。

對長線投資人而言,每一次因為短線利空調整而帶來的回檔,反而是可以留意進場的時機,尤其在AI帶來的成長趨勢下,台股的多頭趨勢未完待續。

資料來源:復華投信整理(以上資料為舉例說明,不代表未來實際績效。)

融資維持率是指投資人以融資買股後,其股票市值與融資金額的比率,計算公式為「股票市值÷融資金額×100%」。台灣證券市場規定,融資維持率低於130%時,券商將發出追繳通知(俗稱「斷頭」警戒線)。當整體市場的融資維持率偏高(如維持在160%以上),代表融資戶尚有充裕的安全緩衝,籌碼結構相對穩定;反之若集體跌破警戒區間,則可能引發連鎖賣壓。因此,觀察大盤整體融資維持率,是評估市場籌碼是否過度膨脹的重要指標之一。

ABF載板(Ajinomoto Build-up Film Substrate)是一種高階IC封裝用基板,因採用日本味之素集團開發的特殊薄膜材料而得名。它的主要功能是作為晶片(尤其是高效能CPU、GPU)與印刷電路板(PCB)之間的訊號傳輸橋梁,能支撐更密集的線路布局,滿足高算力晶片對高速、低延遲的嚴苛需求。隨著AI晶片尺寸持續放大、雲端業者大舉投入自研晶片,對ABF載板的需求急速攀升,加上擴產週期長達3至4年,短期供給難以跟上,形成明顯的供需缺口,成為台灣AI供應鏈中備受關注的投資主題。

HBM(High Bandwidth Memory,高頻寬記憶體)是一種專為高效能運算設計的堆疊式記憶體,與傳統DDR記憶體最大的差異在於「頻寬」與「封裝方式」。HBM採用3D堆疊技術,將多層記憶體晶片垂直串接,並透過矽中介層(Interposer)與處理器緊密相連,大幅縮短訊號傳輸距離,使資料傳輸速度可達傳統記憶體的數倍乃至數十倍。AI模型在訓練與推論時需要頻繁搬移大量資料,對記憶體頻寬的需求遠超過一般應用,HBM因此成為GPU與AI加速晶片的標配。目前輝達(NVIDIA)的高階GPU均搭載HBM,全球主要記憶體廠商也正積極轉產能至HBM,使成熟記憶體產能受到排擠,形成整體記憶體市場的漲價循環。