月展望報告

2025/08/20

投資紅綠燈:DWS每月展望 - 2025年08月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年08月)

如果您期待的是一個平靜的夏季,那麼7月可能讓人失望(我們還是對8月抱有一絲希望)。事實上,不論是總體經濟面還是市場面,7月的變化可謂迅速且頻繁。在我們看來,三大核心議題仍是:政策、貿易與地緣政治。

首先談談「Big Beautiful Bill」,我們認為這個名稱多少有些誤導,畢竟這是一項政策拼裝包,印證了「情人眼裡出西施」這句話,但我們並未從中看出太多美感。雖然該法案鞏固了部分《減稅與就業法案》的稅務政策,可被視為正面,但先前被提及的企業稅率調整最終並未出現,整體而言更激起了市場對財政狀況的擔憂。這份法案看來就是試圖取悅所有人,結果卻可能沒有人真正滿意。值得肯定的是,至少該法案已獲通過並實施,相關的不確定性已然解除。雖然市場未必喜歡所有政策決策,但我們認為相較之下,市場更不喜歡政策的不確定性。

如果說「法案」的通過在7月帶來一絲喘息機會,那麼兩項重大議題仍在延燒:即關稅與貿易。形式上,美國在7月與歐盟及日本兩大貿易夥伴達成協議,儘管對中國大陸的貿易問題被暫時擱置,加拿大與墨西哥的情況仍未明朗。雖然我們不喜歡關稅帶來的市場摩擦,然這類協議至少提供了取得進展的訊號,即使缺乏細節,仍可為市場提供一定信心。相較冗長且艱難的政策辯論,市場更傾向於對這種宏觀協議作出正面回應。也許這為其他尚未妥協的國家提供了參考路徑:先在短期內達成基本共識,之後再進入細節協商階段。

若說本月政策與貿易方面均有進展,地緣政治面則仍在商討論中。美俄雙方並未就俄烏停戰達成協議,惟先提出了初步停戰方案。我們無需再次列舉全球正發生的多起悲劇性衝突,惟期盼貿易的進展能帶動對解決這些問題的更多關注。從投資角度來看,我們有責任區分人道議題與經濟影響(儘管人道層面極為重要),而目前相對溫和的市場反應,未來隨時可能因事件發展而產生重大變化。我們誠摯期盼情勢盡快得到妥善處理。

對於投資人而言,三大議題進展各異,那麼7月是否有一絲曙光?我們認為有兩點雖不令人振奮,但相對正面。首先,全球股市自7月初反彈以來並未出現明顯回落。換言之,儘管擔憂因素仍多,但市場目前似乎選擇「看穿」這些不確定性(至於能持續多久則有待觀察,詳見後續股票分析部分)。此外,美國聯準會(Fed)、歐洲央行(ECB)與日本央行(BoJ)在7月均選擇按兵不動,並未調整政策。目前各央行的決定至少代表當局認為目前的貨幣政策尚屬合理,雖然不是最令人振奮的消息,但這表示主要央行對風險的評估較為均衡,政策水準亦被認為是適切的。再加上股市尚稱穩健,這些都構成我們對前景仍抱持一絲希望的理由。

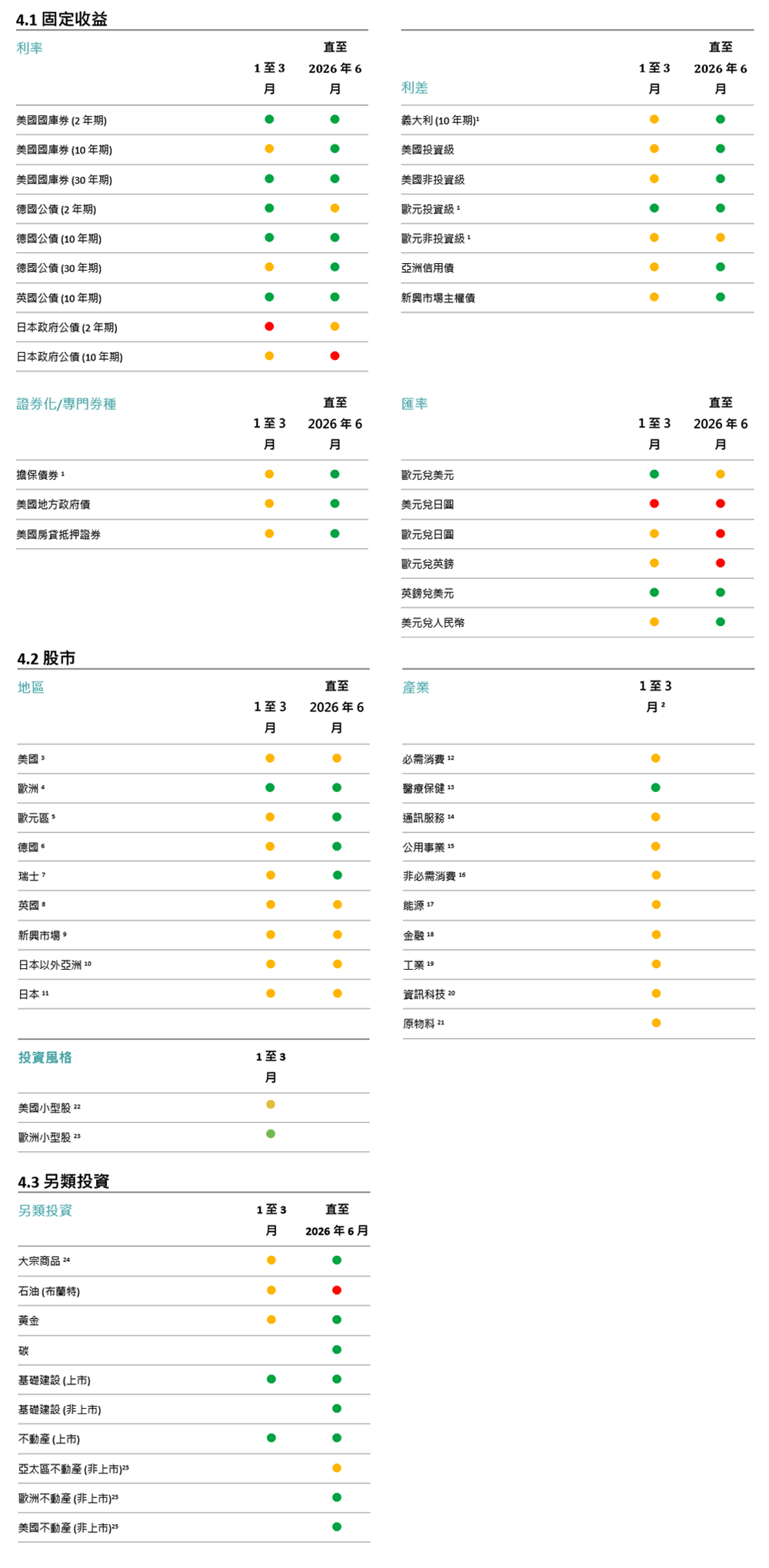

在我們6月的《投資紅綠燈》中,已分享對全球主要經濟體與市場的一年展望。本節則討論近期針對部分資產類別的戰術性觀點調整。整體而言,我們仍維持審慎偏多的立場,認為主要經濟體與市場仍具備吸收高度不確定性的能力。

然而,不論是在固定收益或股票市場,我們的固定收益和股票市場預測都顯示有下行風險。對於固定收益,我們目前看好美國和德國債券的短期和長期殖利率曲線;而對於股票市場,現階段我們認為標普500指數出現修正的機率高於延續漲勢。在匯市方面,我們留意到美元於7月的強勢表現,但認為未來12個月美元對歐元與英鎊仍可能小幅走弱。然而,我們並不認為「美元霸權終結」或將邁入多年的貶值周期。美元依然是全球唯一無可替代的核心貨幣。

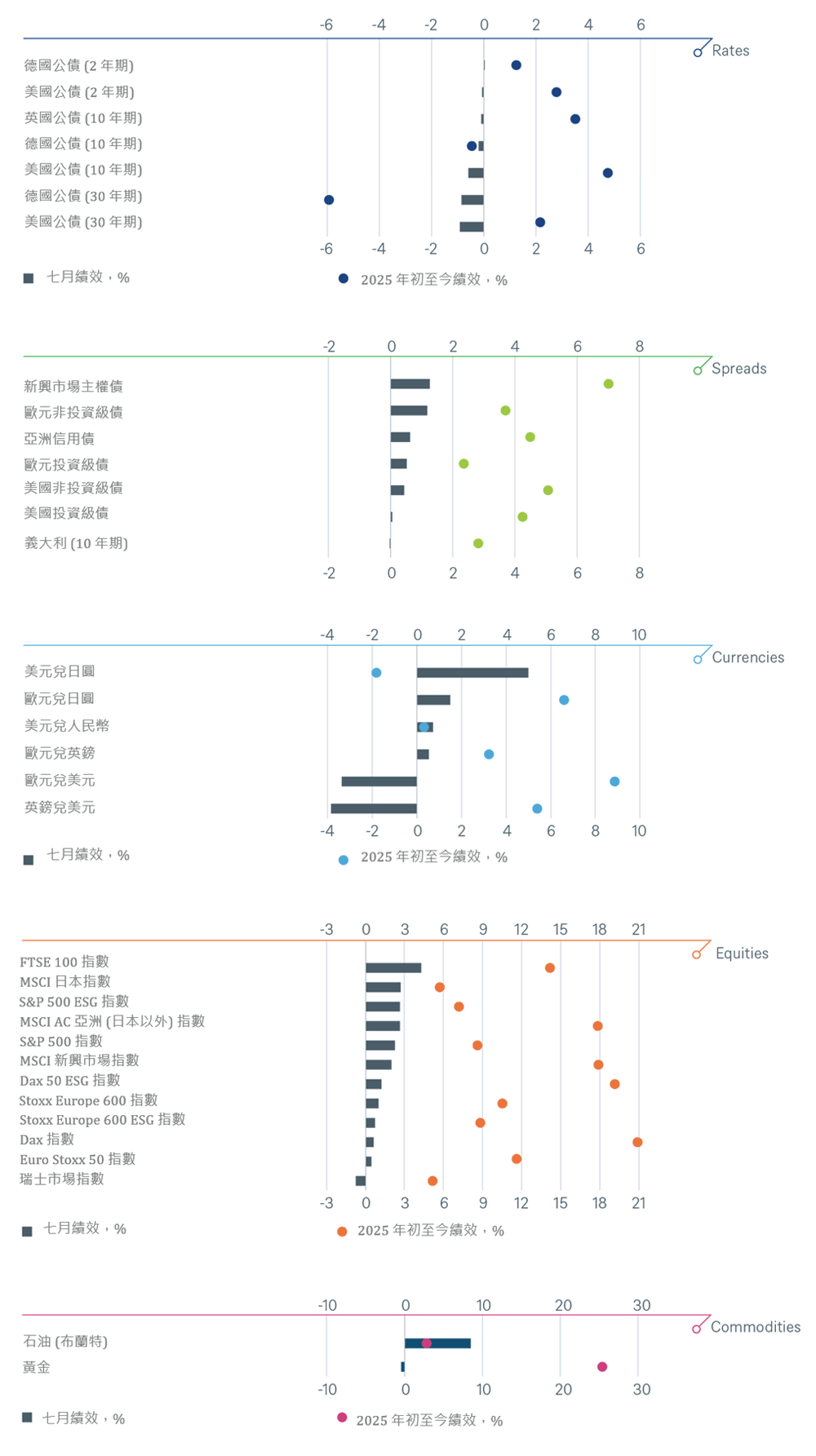

債券市場依然是投資人關注焦點。作為全球最大資金「停泊地」,每一項新發展都牽動債券價格反應。上月,我們對日本2年期公債提出看空觀點,理由有三:1. 短天期債券供給增加;2. 日本通膨走強(對熟悉過去日本市場的投資人而言,這可能聽起來陌生);3. 我們預期日本央行(BoJ)可能在未來一年內升息兩次。在7月初市場表現驗證此觀點,直到月底一次意外強勁的拍賣需求使市場走勢中斷,但整體基本面論述仍維持不變。在美國與德國,我們於7月對短天期與長天期債券均提出偏多觀點(即看好債券價格、看淡殖利率)。儘管上次FOMC會議仍偏鷹派,但首次出現兩位異議成員,並明確承認經濟增速放緩與不確定性升高。我們認為4.1%的美國失業率可能走高,且市場對「美元走弱」與「外國需求不再支撐美債」的論述皆有誇大成分。在歐洲方面,我們認為美國就業數據轉弱、美俄關係升溫,以及貿易與關稅不確定性依舊存在,可能促使歐洲央行(ECB)近期的鷹派情緒出現修正空間。

上月我們恢復對歐元與英鎊相對美元的看多立場。2025年至今,美元指數已下跌約9%,原因包括美國政策制定者對弱勢美元的偏好,以及藉此有望縮減美國貿易赤字。此外,全球資金配置出現明顯轉向:從美元資產移往歐洲市場;各國央行也提高非美元資產比重。我們認為此一美元疲弱階段可能持續。不過,7月美元出現反彈,暫停了此前的下跌趨勢。我們並不認為這是新一輪類似「廣場協議(Plaza Accord)」的美元貶值周期起點。美元依舊主導全球外匯市場、貿易流通與央行儲備,目前尚無其他貨幣具備取而代之的能力。

7月全球股市暫時停歇,報酬表現相對平淡。這可視為自4月「解放日」(Liberation Day)起關稅衝突擴大後,一段意外強勢反彈的喘息期。目前我們對股票市場的觀點相對保守,理由如下:

因此,我們傾向認為短期股市出現修正的可能性高於再度上攻。是否有一線曙光?我們的資深股票策略師 Thomas Bucher 提到,今年美股的報酬來源更趨平均化。我們觀察到「科技七巨頭」(Magnificent Seven)與其他成份股之間的表現分歧已減弱,這是一項正向發展。支撐我們謹慎態度的兩項潛在變數為:

美國不動產市場於2025年初展現強勁復甦,主要類別皆呈現正報酬,辦公室類的房地產更意外反彈。然而,政策不確定性仍造成一定總體經濟逆風。雖然這些因素可能放緩復甦、延長高利率環境,但我們認為這不致扭轉復甦趨勢。事實上,供給端受限反而可能支持租金成長,帶來中長期潛在利多。在歐洲,我們仍偏好物流類地產,尤其是德國表現最為突出。該國穩固且仍快速擴張的國防物流體系,加上財政與基建支出,預計將對GDP成長做出實質貢獻,進一步提升租戶與投資人對物流空間的需求。2025年上半年,德國物流類地產交易總額達28億歐元,值得持續關注。

基礎建設資產持續展現良好長期報酬率,顯示該類資產已能穩健應對總經波動。經歷2024年的低迷後,2025年交易活躍度顯著提升,以資料中心領軍,目前佔交易總值近14%。我們略偏好歐洲地區,因為其基礎建設主要服務於單一市場(Single Market),因此幾乎不受關稅風險干擾。

黃金年內持續走強,但漲勢主要集中在年初,4月後價格大致持平。我們認為支撐金價的三大因素為:

我們仍認為黃金具備價值,但來自亞洲,尤其是中國的飾品需求疲弱,可能成為短期阻力。因此目前維持中性觀點。

地緣政治依舊主導原油價格。考量美國可能將俄羅斯原油出口視為對烏克蘭戰爭的談判籌碼,而中國與印度持續購買俄油亦可能遭遇更多審查。我們自戰術性看空轉為中性立場。OPEC+ 可能提高產量以抵消供應受限風險,此舉或可限制價格上行空間。不過,市場倉位仍偏向做多油價。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 7 月 31 日

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。