月展望報告

2026/02/24

投資紅綠燈:DWS每月展望 - 2026年02月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2026年02月)

有人還記得美軍對委內瑞拉發動的那場異常行動,最終導致總統尼可拉斯·馬杜洛被擒的事件嗎?今年就是在這樣的背景下展開,一月的節奏宛如好萊塢驚悚片般緊湊。投資人面臨的挑戰也因此確立:年初便得應對多起極端的地緣政治事件,而此情況可能在全年持續。在大量戲劇性新聞充斥的環境中,投資人必須分辨哪些事件只是短暫影響市場,哪些則會帶來長期衝擊。迄今為止,保持冷靜者受惠最多:一月大多數資產類別皆收紅。但這樣的表現是否能延續,仍高度不確定。

一月的市場走勢顯示,最令投資人警惕的仍是與財政或貨幣政策相關的事件。例如在日本,一位支持擴張性財政政策的首相宣布參選(並已確認當選新任首相),加上日本央行對後續升息的猶豫,使當地債市與匯市大幅震盪。首相的預算規劃以及日本的債務可持續性也因此受到更多質疑。

然而,市場在一月最關注的焦點仍是美國聯準會。檢方對聯準會主席鮑爾發起刑事調查,市場反應明顯負面。我們認為,美國公債殖利率未出現更劇烈上升,主要歸功於鮑爾及其他官員的積極回應,成功維護了聯準會的立場與公信力。

此外,川普宣布其心目中接替鮑爾的首選人選,也使市場再度震盪。Kevin Warsh 擁有豐富經驗、獨立性強、務實,但被視為較偏鷹派。公債殖利率反應有限,美元收回部分年初的跌幅。然而最劇烈的反應出現在貴金屬:黃金與白銀價格急跌,白銀在三個交易日內最多跌逾 40%,結束先前的狂飆漲勢。比特幣也大幅回落至 2025 年 4 月水平。外界認為,Warsh 反對量化寬鬆可能是主因,意味著寬鬆資金不太可能在他主導下回歸。但我們認為,這並不代表所謂「美元貶值對沖交易」會因此終結,因為投資人仍希望避免美元與美國資產的結構性走弱。

川普試圖收購格陵蘭的舉動同樣撼動市場。然而如過往多次事件般,他在遭遇強烈阻力及負面市場反應後迅速撤退。歐洲對許多美國企業的銷售相當重要,因此從市場角度來看,與歐洲完全決裂並不明智。不過,川普在其他政策面卻讓美國企業高層十分頭痛。從房地產到信用卡業者,再到健康保險公司,多家企業因白宮日益傾向以價格管制方式壓抑通膨,而出現逾雙位數的股價下跌。1

1 資料來源:Bloomberg Finance L.P., 截至 2026 年 2 月 3 日

即便如此,多數資產類別在一月仍維持正報酬(至少以美元計價時如此)。若好奇這背後原因,可以從以下四點理解:

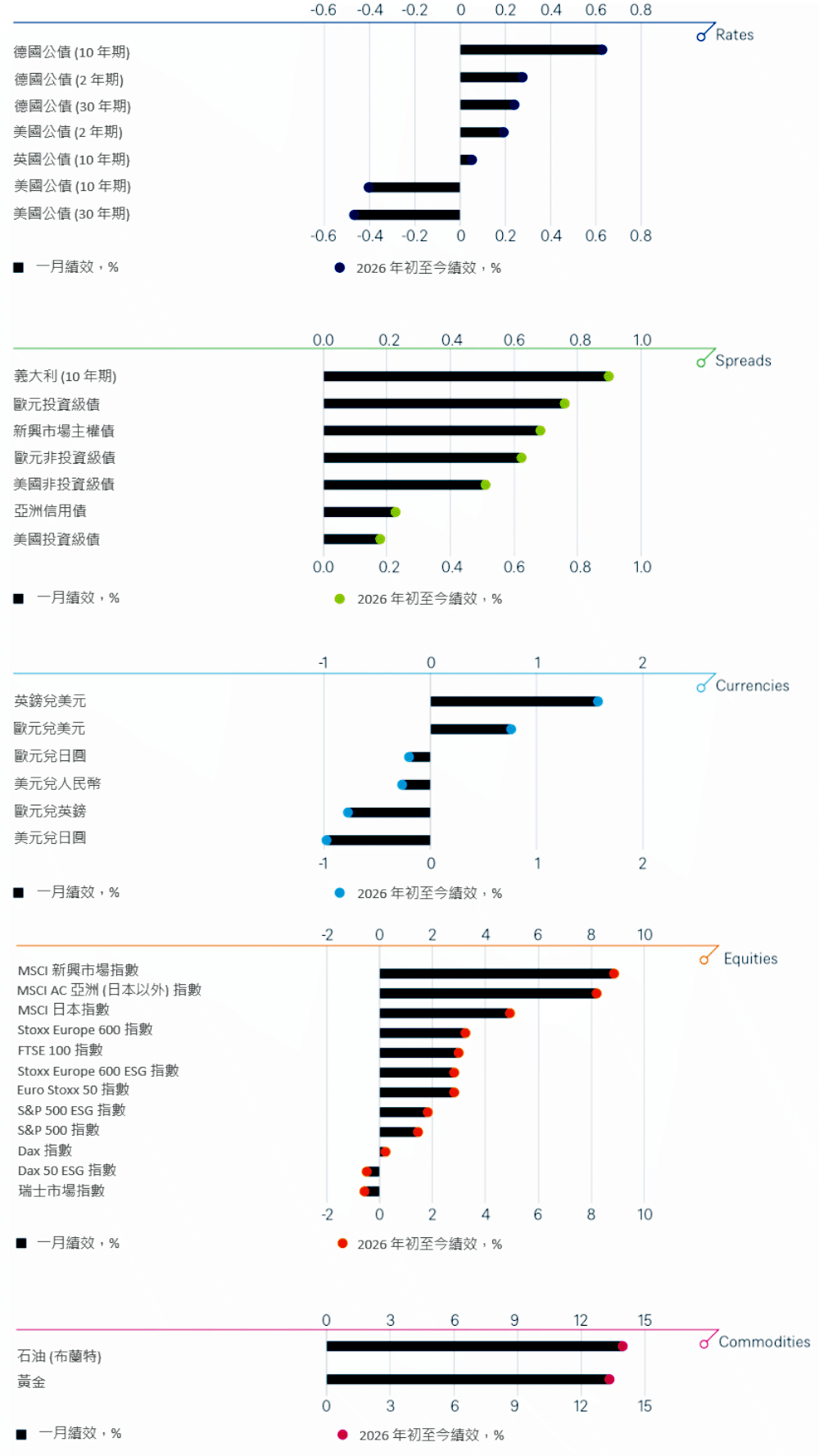

然而,美國公債表現僅靠利息收入勉強持平,因為 10 年期殖利率從 4.12% 升至 4.34%。企業債表現較佳,尤其是歐洲企業債。

一月真正的亮點並非債市,而是股票與商品市場。MSCI 世界指數上漲 2.2%,表現相當亮眼。子指數中的波動更為明顯,例如韓國 Kospi 指數在半導體與機器人題材帶動下,最高一度大漲 24%。整體而言,一月硬體股優於軟體股:軟體族群下跌 13%,硬體僅小跌 1.6%。AI 帶動的需求,尤其是記憶體缺貨,使硬體受惠。例如南韓半導體公司 SK 海力士股價大漲近 40%。相對地,AI 競爭壓力則拖累軟體族群表現。

總體而言,一月並非科技股的好月份,反倒是礦業與能源股表現較強,主要受惠於貴金屬價格的急升。白銀自一月初起一度大漲 70%,雖在月末最後兩個交易日回吐部分漲幅,最終仍上漲 19%。黃金與白銀在那兩天的跌幅概率極低(白銀在週五的跌幅甚至相當於 10 個標準差事件),使部分風險模型被迫重設,也讓不少投資人驚醒。此外,受委內瑞拉及更甚於此的伊朗局勢升溫影響,油價出現五個月以來首度明顯上漲,布蘭特原油上漲 13%。

目前我們必須承認,市場正走在一條極為狹窄的鋼索上。一方面我們對中期展望仍持正向看法,但短期市場錯位與地緣政治衝擊的風險卻相當高。舉例而言,今年至今貴金屬出現劇烈波動,而南韓 Kospi 指數自川普 2025 年 4 月 2 日宣布「解放日關稅」以來更已大漲 130%。目前伊朗局勢似乎僅一步之遙便可能進一步升級,同時川普隨時可能再度推出難以預料的政策,無論是新的關稅威脅、新的政策表態,或是仍未定案的聯準會主席提名變數。2

從正面來看,最新的總體經濟數據大致支持我們對今年持續正向的經濟預測。但投資人仍對一個現象感到困惑:美國消費者信心仍偏弱,但消費支出卻維持韌性。我們認為,這正反映美國典型的「K型經濟」:低收入族群深受生活成本上升壓力所苦,而資產上漲則讓高資產族群的財富效果明顯提升。

2 共和黨參議員 Thom Tillis 仍表示,在美國司法部的刑事調查尚未結案前,他將持續阻擋所有聯準會相關任命;同時,Donald 川普 也未打算在該調查上讓步。(彭博,2026 年 2 月 2 日)

全球經濟成長溫和加速、通膨逐步靠近央行目標、企業債發行量創新高,以及市場持續討論的長期貨幣貶值風險(法定貨幣持續貶值,主要指美元),構成了今年固定收益市場相當複雜的環境。我們預期聯準會今年將降息兩次,而歐洲央行則不會降息。澳洲央行則是例外,其在 2 月 3 日升息至 3.85%,成為本輪周期中第一個升息的 G10 國家央行。

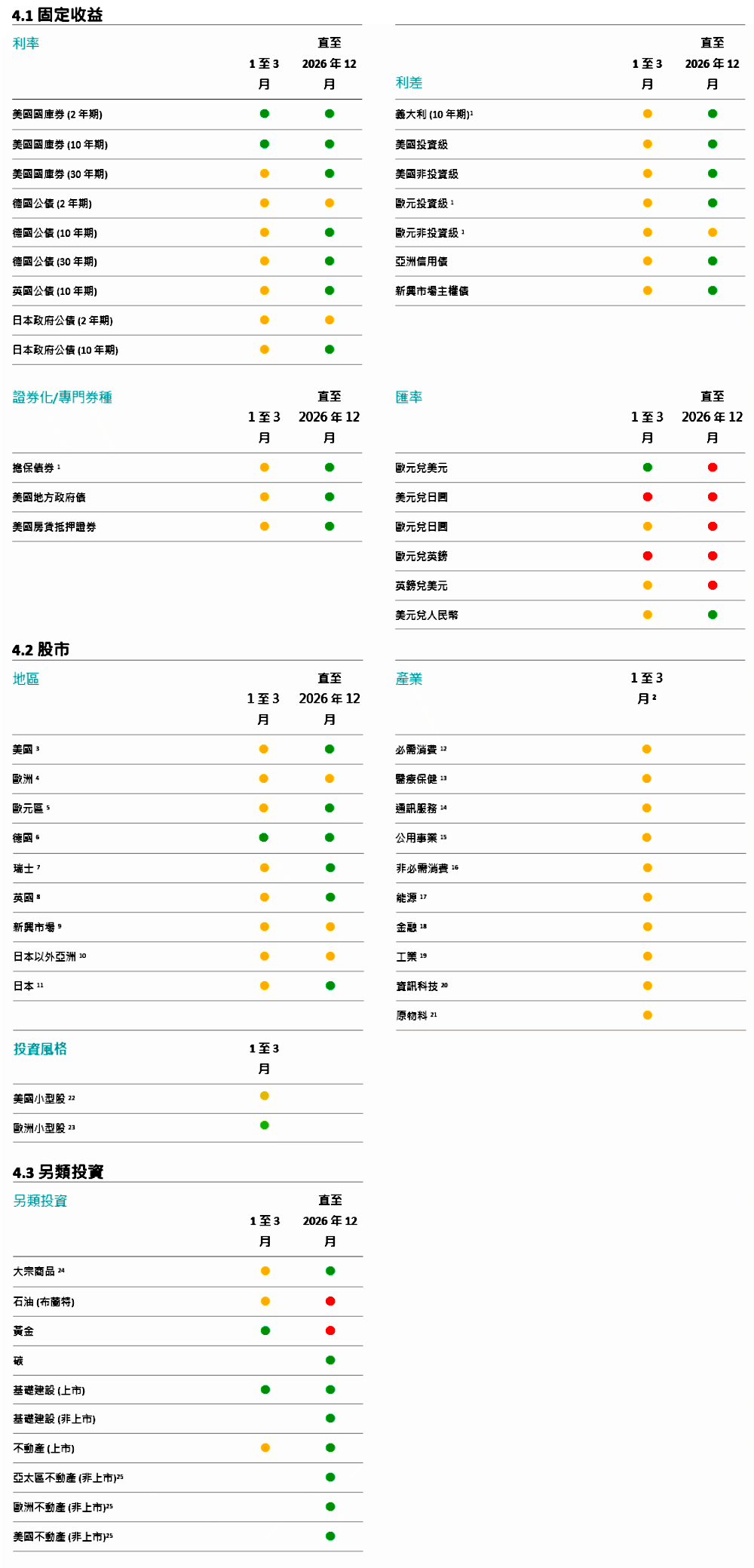

市場在 Kevin Warsh 被提名為新任聯準會主席後唯一一致的看法,就是他絕對不是鴿派候選人。外界因此高度關注他是否會配合美國政府偏好寬鬆政策的立場。在他被提名前,市場對今年降息的預期就已轉趨保守,目前共識是今年底前降息兩次,首次降息時點落在 7 月底左右,與我們的看法一致。目前我們維持對美國 2 年期與 10 年期公債的超配。近期我們調降對德國 2 年期與 10 年期公債的評等,因其在近期市場動盪中並未發揮避險作用。3

3 所謂金融避險資產,指的是在市場波動或不確定性升高期間,預期仍能維持或提升價值的投資標的。

儘管利差已接近歷史低點,市場需求仍相當強勁。根據彭博報導,截至 2 月 2 日,全球企業債發行規模已達 1 兆美元,創下歷史最快速度。供需因此在高檔達到平衡。在企業基本面仍屬穩健的情況下(非投資等級債因美國政策不確定性而存在特定風險),我們對此資產類別維持策略性正向,但戰術上保持中性。

新興市場主權債與信用債的評等維持不變,整體維持中性。

我們在 1 月底調整外匯部位,提高歐元對美元的權重,部分原因是格陵蘭事件的影響。該事件似乎促使部分歐洲投資人重新檢視其全球資產配置與對美國資產的曝光。川普威脅將懲罰出售美國資產的歐洲投資人,反而進一步強化了市場對「賣出美國」的交易方向,與其原意相反。美元相對多數被低估的新興市場貨幣也呈現走弱。

市場是否仍全是科技與 AI的天下?光看媒體標題似乎如此,然而市場走勢卻呈現不同的景象:行情正在擴散。價值股成為本月亮點,我們認為此趨勢有望延續。若回顧過去五年,歐洲銀行(價值股)表現甚至遠勝 Magnificent 7(以成長股為主):漲幅超過 400%,對比 230%,且匯率幾乎未造成影響。AI 主題仍提供許多投資亮點,但我們認為應聚焦在供應瓶頸較明顯的領域。我們維持既有看法,即在美國科技企業同時擁有最高成長與最高估值的環境下,最適合投資人的仍是跨區域與跨產業的多元化投資組合。1 月份我們未對區域或產業配置進行調整。

成功的反噬效應正在顯現。截至目前約 170 家企業(占整體獲利約 50%)公布財報,Magnificent 7(我們已擴大定義為 Great 10)在 2025 年第四季每股盈餘(EPS)成長 24%,其餘 490 家企業僅成長 5%。然而在 1 月份,Great 10 的表現反而落後其他 490 家企業。我們目前偏好金融、醫療保健、公用事業與通訊服務等產業。

歐元區經濟數據持續優於預期,川普加徵關稅的威脅迅速消退,而法國也順利通過 2026 年預算案。除了這些利多因素外,歐洲市場也如我們預期一般,成為對沖美國科技股波動的標的。我們對歐洲依舊持正向看法。

德國仍是我們在歐洲最偏好的市場。政府投資計畫已開始落地,並反映在全國訂單明顯成長。此外,我們認為汽車產業所面臨的逆風今年應可明顯減弱。

新興市場持續展現多樣化的投資題材。拉丁美洲受惠於大宗商品行情與政治變革;亞洲則因區域貿易增加及在 AI 供應鏈中的關鍵角色而受益。我們認為美元走弱也將持續利多此區。

我們認為日本金融市場仍可延續新任首相帶來的正面氣勢。薪資成長與通膨達到多年未見的水準,讓內需企業在定價方面擁有更大彈性;出口企業則持續受惠於日圓疲弱與全球製造業周期改善。此外,日本股市與 AI 題材的直接連動較低,因此也具有作為 AI 題材避險配置的潛力。

我們先前就認為基本面並不支持金屬市場的極端漲勢,而 1 月底最後幾個交易日的修正驗證了這份警訊。隨著實質殖利率反彈,我們認為貴金屬短線下行風險仍高,尤其是白銀。我們持續偏好黃金多於白銀,主因白銀近期明顯具有投機性過熱與更高的部位風險。

我們認為原油價格將維持在區間震盪格局,主要受地緣政治與庫存水位的雙向拉扯所左右。科技股風險情緒轉弱及可能更為鷹派的 Warsh 主導聯準會,使大宗商品面臨額外逆風。Warsh 若採取更緊縮政策,可能推升美元並對能源價格形成一定壓力。然而,油市的長期結構性支撐因素並未出現重大改變。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2026 年 01 月 30 日

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。資料來源:DWS Investment GmbH。