市場快訊

2025/09/15

富蘭克林投顧觀點:日本自民黨總裁選舉即將登場 日股有望更進一步

分享到

(本文章為富蘭克林投顧行銷資訊,2025年09月)

繼日本首相石破茂拋出辭職震撼彈後,日本自民黨已確認將於10/4舉行黨魁選舉,目前呼聲較高的候選人包含支持刺激措施的前經濟安全擔當大臣高市早苗,以及支持改革的現任農林水產大臣小泉進次郎。其中,曾在去年自民黨總裁選舉中得票率僅次於石破茂的高市早苗,政策態度鮮明,主張擴張性財政支出與傾向寬鬆貨幣,而小泉進次郎的立場則與現任首相石破茂較為接近,傾向維持財政紀律與緊縮貨幣政策。

本篇目錄

富蘭克林證券投顧表示,十月份自民黨黨魁選舉結果出爐後,後續還須經過國會首相指名選舉方能產生新任首相,一般認為高市早苗的擴張性財政政策主張應有利推動日本經濟成長動能與激勵日股漲勢,不過小泉進次郎較受公眾歡迎,在執政聯盟屬於少數派的狀況下,或較容易與在野黨合作進而降低政治僵局風險。

整體而言,無論新任首相人選為何,都不會改變日本經濟進入溫和擴張、邁入物價與薪資水準攀升的通膨環境趨勢,日股投資前景仍相當明確,評估日本央行也無維持過度寬鬆政策的理由。

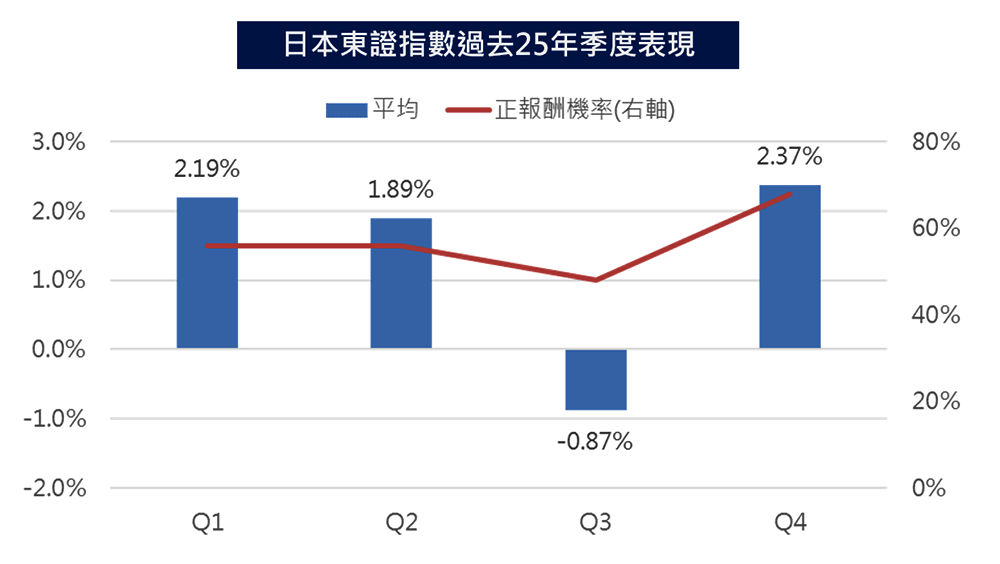

富蘭克林證券投顧分析,隨美國關稅不確定性獲釐清,2025年以來走勢震盪的日本東證指數在前八個月份也有望繳出逾一成漲幅的成績單,雖然當前股市處於高檔價位,不過歷史經驗顯示,日股在當年前八個月上漲的年度中,後四個月繼續上漲走勢的機率較高,且第四季通常也是日股一年之中表現最佳的季度。

資料來源:彭博資訊原幣計價,含股利截至 2024/12/31。 以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

富蘭克林坦伯頓全球股票團隊副總裁暨研究分析師邱正松表示,日本股市依然展現優越的風險報酬率特性,其評價水準遠低於其他成熟市場,在企業治理改革與國內經歷30年通縮後經濟邁入正常化、帶動結構性股東權益報酬率提升下,前景亮眼,諸多制度變革持續推動股東價值創造,讓日本成為全球最能夠創alpha超額報酬率的市場之一。

邱正松看好能受惠於日本相對穩定經濟情勢的國內企業,包含銀行、具定價權且市佔率持續擴增者以及國內資本支出週期受益者,而倚賴海外需求的公司則偏好涉足具結構性成長前景的終端市場者,例如半導體、航空航太國防等。

此外針對日本汽車產業龍頭,考量其作為油電混合車市場領導者的結構性成長空間、增加買回庫藏股以改善公司治理等,成長前景似乎遭到低估,現今市場已消化美國汽車出口的不確定性,且在日本獲得比預期更好的貿易協議後,應會成為推動股價上漲的催化劑之一。

綜合經理團隊現階段對日本股市看法,富蘭克林證券投顧建議配置著重於消費、工業、金融、科技通訊共四大主題商機,相對能建構可全面性分享日本深具產業品牌競爭力優勢的投資組合。