月展望報告

2025/10/02

投資紅綠燈:DWS每月展望 - 2025年09月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年09月)

近期市場走勢可用三個指標性事件來概括:

整體而言,儘管政治不確定性與經濟數據表現參差不齊,投資人仍選擇聚焦正面訊息。即使是歷來被視為股市淡季的 9 月,今年也展現出強勁表現。

除了企業財報普遍優於預期外,利率預期轉向亦助攻市場情緒。市場目前預估聯準會(Fed)年底前將降息三次,將利率上限降至 3.75%,而在 7 月底時,市場僅預期降息 1.5 次。

不過,市場的陰影仍存在於殖利率曲線的長端。9 月期間,日本、澳洲、法國與英國的 30 年期公債殖利率攀升至多年高點。高債務水準、政治不穩與財政赤字持續,令長天期債券面臨壓力。

1.提及特定證券不應被解讀為投資建議,也不構成買入、賣出或持有特定證券的推薦。

2.金融避險資產是指在市場動盪時,預期能夠維持或增加價值的投資或資產。

先從正面訊息談起:我們對2026年9月的策略性投資展望接近「金髮女孩情境」(Goldilocks scenario):利率下行、經濟成長穩健、貨幣政策寬鬆。這樣的環境有利於股票、債券與多數另類投資資產表現。不過,資產配置難度提升,美元作為歐元投資組合的分散工具角色逐漸弱化,黃金仍是關鍵的避險與分散資產。面對美國政策走向不確定、歐洲部分政府政局不穩、公共債務高企,以及日本 30 年期公債殖利率創新高,市場風險不容忽視,分散投資仍是明智之舉。

我們預期美國經濟在未來幾個月將略為降溫,並於明年逐步回升,歐洲亦呈類似走勢。通膨方面,美國預估穩定在 3%、歐元區則約 2%。預期聯準會至 2026 年 9 月將再降息五次,歐洲央行則可能僅再降息一次。此一寬鬆政策應足以抑制長期殖利率進一步上行。

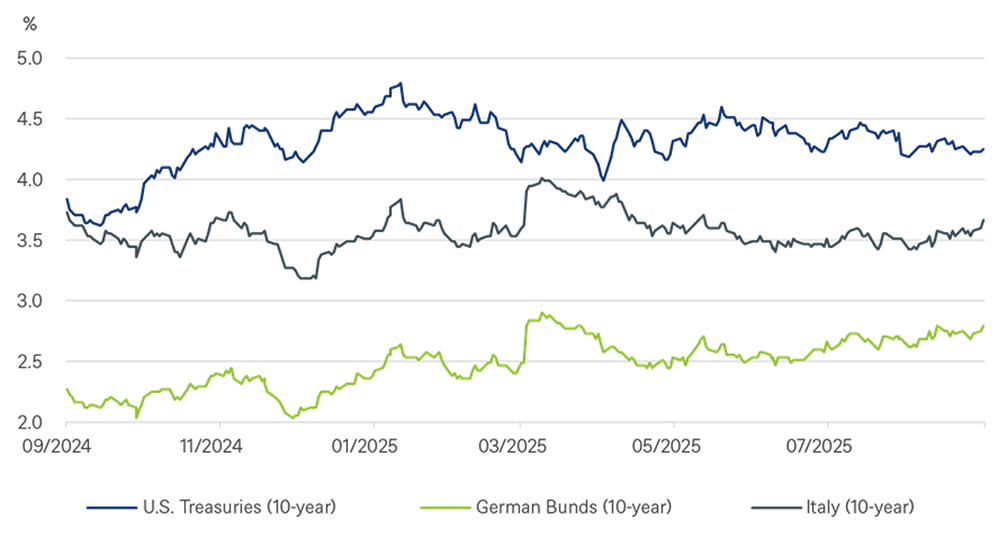

美國 10 年期與 30 年期公債殖利率預估分別上升至 4.25% 與 4.75%。隨著勞動市場轉弱,聯準會預期將啟動降息循環。通膨不太可能再度升溫,經濟與物價將逐步回歸正常。殖利率曲線可能趨於陡峭,但整體水準仍偏低,美債仍為全球固定收益市場的定錨資產。

德國公債具吸引力,10 年期殖利率預估為 2.6%,30 年期為 3.2%。雖然歐洲央行可能再降息一次,但信心不高,殖利率曲線已相對陡峭,進一步陡峭空間有限。外資需求強勁,加上發行量增加,有助提升市場流動性。風險包括地緣政治、法國財政問題與財政刺激延後。

日本方面,儘管具備貨幣政策正常化的條件,日本央行仍顯保守,恐落後市場節奏。財務省已減少 20、30、40 年期債券發行,但長端殖利率仍波動劇烈,主因需求結構疲弱、財政與通膨疑慮,以及拍賣表現不佳。市場目前預期至 2026 年 8 月將升息約 1.5 次,若升息次數超過此預期,將對日債形成利空。

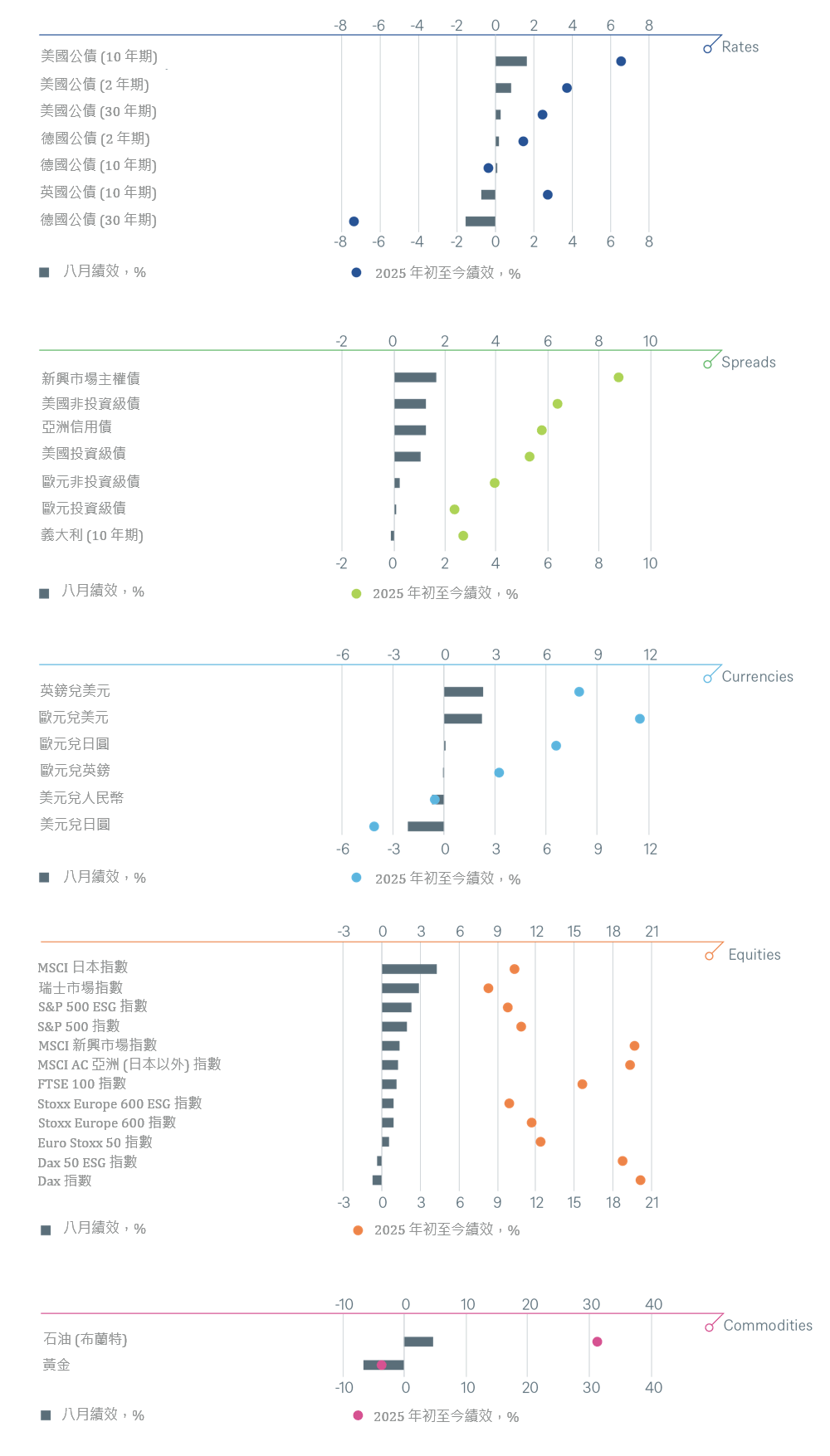

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 9 月 2 日

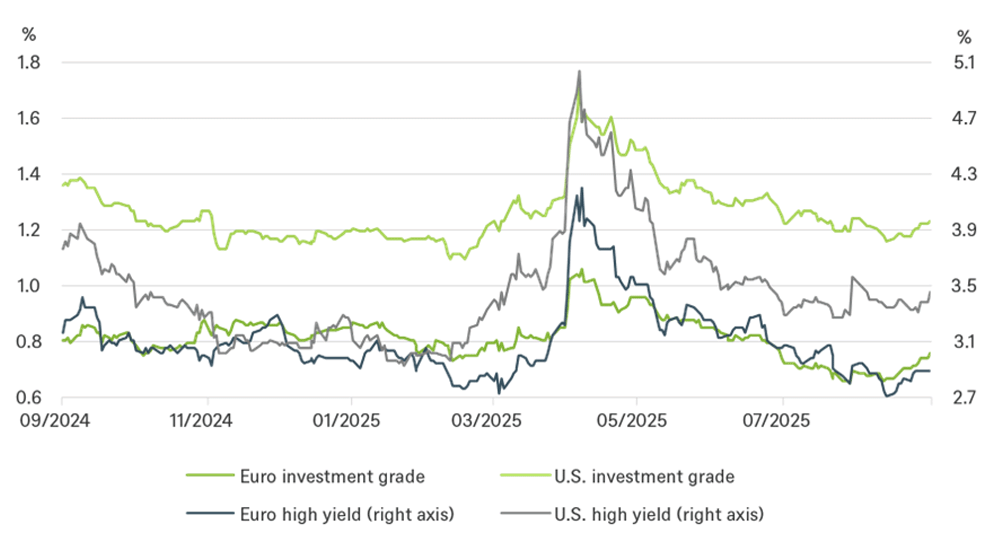

美國投資等級與非投資等級債券的信用利差已降至數十年低點,儘管利差緊縮,但在市場預期聯準會即將啟動降息循環的背景下,整體殖利率仍具吸引力。基本面穩健、違約風險受控,可能促使部分投資人提前布局,以鎖定尚未下滑的殖利率。非投資等級債對勞動市場壓力較為敏感,若景氣反轉,利差擴大速度將快於投資等級債。歐洲投資等級債則受惠於德國與歐洲經濟成長改善、通膨受控,成為固定收益投資人偏好的資產類別之一,技術面支撐亦強勁。

相較之下,非投資等級債利差偏緊,在宏觀不確定性與產業風險(如汽車與工業)升溫下,風險相對提高。市場亦出現更多高槓桿、結構激進的新發行債券,顯示週期可能已進入後段。預期違約率將維持在3%以上,但由於多數重整已事先協商,回收率仍可望維持在相對高水準。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 9 月 2 日

亞洲信用市場基本面穩定,估值相對具吸引力,利差仍高於美歐市場,具壓縮空間。中國大陸信用市場受房地產板塊拖累,壓力持續,但其他地區表現相對穩健。投資人對高品質發行人興趣升溫,惟匯率風險與地緣政治仍為全球投資人關注重點。

美國經濟受高關稅與勞動市場初步疲弱影響,市場普遍預期聯準會將啟動新一輪降息循環,未來12個月可能降息五次,進一步削弱美元前景。美國結構性財政赤字與政治上對弱勢美元的支持,也加深此趨勢。隨著全球經濟逐步穩定,部分國際投資人可能逐步降低美元曝險,轉向其他地區分散配置。

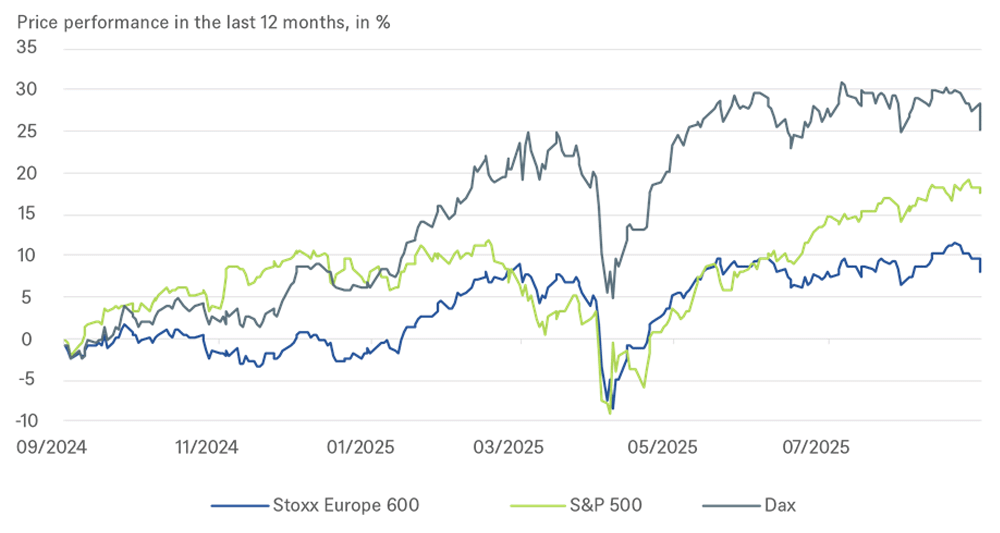

自4月美國宣布「解放日」關稅政策後,全球股市強勢反彈。儘管美國進口關稅上路,但企業多能透過供應鏈調整與成本控管來降低衝擊,加上美國消費支出仍具韌性,市場表現優於預期。AI相關企業持續交出亮眼成績,成為推升股市的主要動能。

不過,秋季波動性上升仍可能引發市場回檔。我們對未來12個月股市仍持正面看法,預估至2026年9月,標普500指數目標為6,800點,德國DAX指數目標為25,900點,全球股市以本地貨幣計算的總報酬率約為7%。但美元走弱預期將使匯率因素成為投資人關鍵考量。

基本情境假設包括:

儘管如此,美股估值偏高仍引發市場疑慮。標普500本益比已達24倍 ,接近2000年水準。投資人可能願意支付更高估值,但我們傾向觀察更多數據後再進一步調整預期。相較美股,其他市場本益比約低35%,主因2025至2027年EPS成長顯著較低。

我們預期「害怕錯過」(FOMO)情緒仍將主導市場,因此高估值不構成賣出理由,而是風險指標。若高估值企業未能達成預期,EPS下滑與估值壓縮將導致股價重挫。

預估2026年標普500將再度錄得雙位數EPS成長,主要由科技、金融、醫療與工業板塊帶動。歐洲方面,儘管今年獲利受美國關稅、油價下跌與匯率逆風影響,但2026年有望回升至中單位數成長。銀行獲利可望續強,汽車業則可能已觸底。我們仍偏好歐洲中小型股,因其創新力、週期性與獲利成長潛力優於大型企業。

AI是否將持續推升股市、估值與社會發展?市場對AI泡沫的警訊日益明顯。Meta執行長宣布建設媲美曼哈頓規模的「Hyperion」資料中心,Nvidia執行長則預測2030年全球資料中心年支出將達3至4兆美元,引發部分投資人質疑是否過度自信。

但另一方面,2025年第二季大型科技股財報再度展現AI應用的高獲利能力。我們認為AI仍處於爆發期,基礎建設正快速擴張,AI應用尚未全面普及,未來將進一步區分贏家與輸家,並創造新的選股機會,且不僅限於科技板塊。

我們透過科技、通訊與工業板塊尋找AI參與機會(目前持中性看法),但更偏好跨區域、跨產業與主題式的全球投資組合配置。醫療板塊估值已觸底(偏多),品牌消費品銷量亦可望穩定(中性)。

今年以來,許多新興市場企業在電商、運動時尚與電動車領域表現超越美國同業。我們持續偏好新興市場中具成長潛力的消費與科技股,並以中國大陸為首選,較不偏好國營企業。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 9 月 2 日

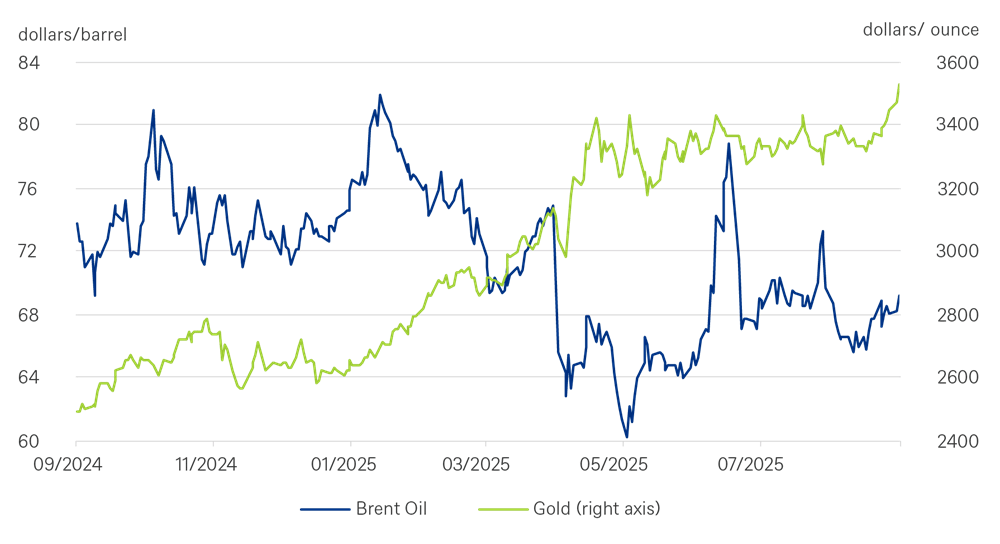

儘管部分地區軍事衝突持續,油價近期表現相對穩定,已非市場焦點。黃金則相反,儘管美國實質利率居高不下,金價仍持續走高,引發市場對其與利率脫鉤的疑問。黃金或已成為全球對美元與公共債務疑慮的替代指標。

不動產方面,受惠於殖利率下滑與基本面改善,市場逐步回穩。上市不動產受惠於資本市場融資管道改善,REITs積極募資擴張,銀行放款條件放寬亦有助穩定展望。私募不動產市場則因物件供給有限、租賃需求強勁,租金持續上漲,交易與募資活動亦逐步回溫。

基礎建設仍具吸引力,尤其是資料中心、再生能源與數位網路等具穩定現金流的領域。上市基礎建設受惠於通訊與能源需求穩定,非上市項目則因具備轉嫁成本能力與穩健資產負債表,2026年報酬潛力可期。惟政策不確定性與利率高檔維持時間拉長,可能延遲新案啟動,企業財務惡化與再融資成本上升亦可能壓抑估值。

黃金方面,我們再度上調長期預測,由每盎司3,710美元調升至3,800美元。美國關稅衝擊低於預期、地緣政治風險趨緩、亞洲需求放緩,加上美國通過大型財政法案、赤字預測大幅上升,聯準會主席Powell在Jackson Hole轉向鴿派,推升金價突破盤整區間。預期未來黃金需求將由東方轉向西方,反映市場對停滯性通膨、寬鬆政策、持續赤字與美元走弱的布局。

我們對未來12個月油價預測為每桶57美元,反映市場基本面疲弱與庫存預期偏高。隨著OPEC+逐步取消自願減產、供給回升,加上中國大陸需求成長不如預期,2026年市場恐面臨供過於求。地緣政治仍為潛在風險,俄烏衝突可能短期影響油價波動。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 9 月 2 日

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 8 月 31 日

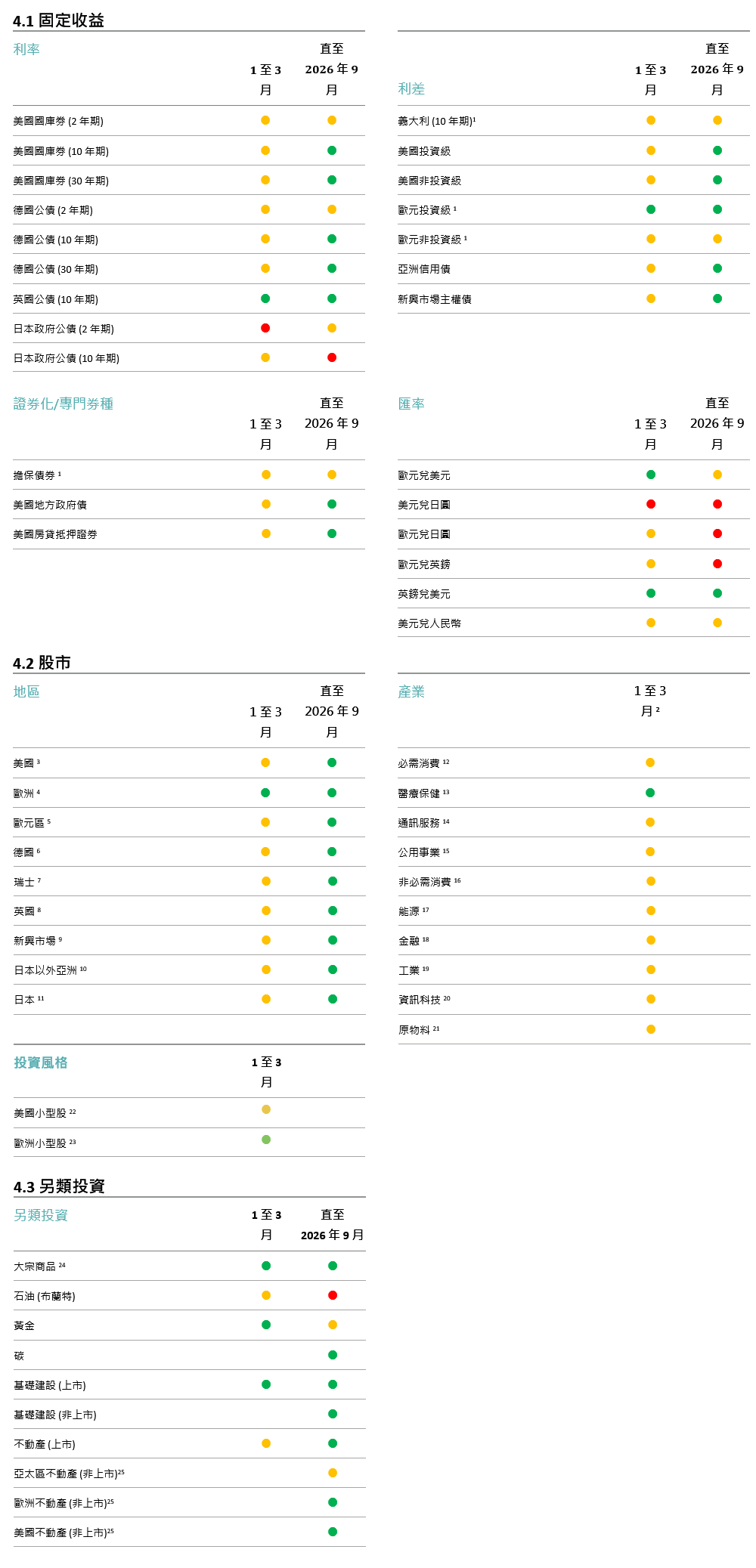

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。