投資觀點

2025/11/18

新興市場轉運契機,富蘭克林看好結構性改革的股債投資機會

分享到

(本文章為富蘭克林證券投顧行銷資訊,2025年11月)

美國政府雖已重新開門,但長達四十三天的停擺暴露了深層的政治與財政隱憂。若類似情況發生在新興國家,通常會引發該國金融市場劇烈波動,但在「美國例外論」的信念支撐下,投資市場卻再度安然渡過。然而,這道保護傘真的牢不可破嗎?在例外論光環逐漸褪色之際,投資人是否該將目光轉向展現強勁成長動能的新興市場?

富蘭克林坦伯頓全球宏觀投資團隊投資長 麥可.哈森泰博表示,近十年美國財政與貿易失衡嚴重,但美元卻普遍比其他貨幣為強,主要乃因全球資金大量流入美國股債市場所支撐,美國國際投資部位淨債務規模佔GDP比重已惡化到90%(2024年),遠高於金融海嘯前的10%~20%(資料來源:美國經濟分析局)。而今,隨著新興國家展現結構性轉機題材、歐洲國家需要匯回資金融通其擴大的國防支出,當海外投資人投入美國資產的力道減弱,將使評價已貴的美元承壓更重。

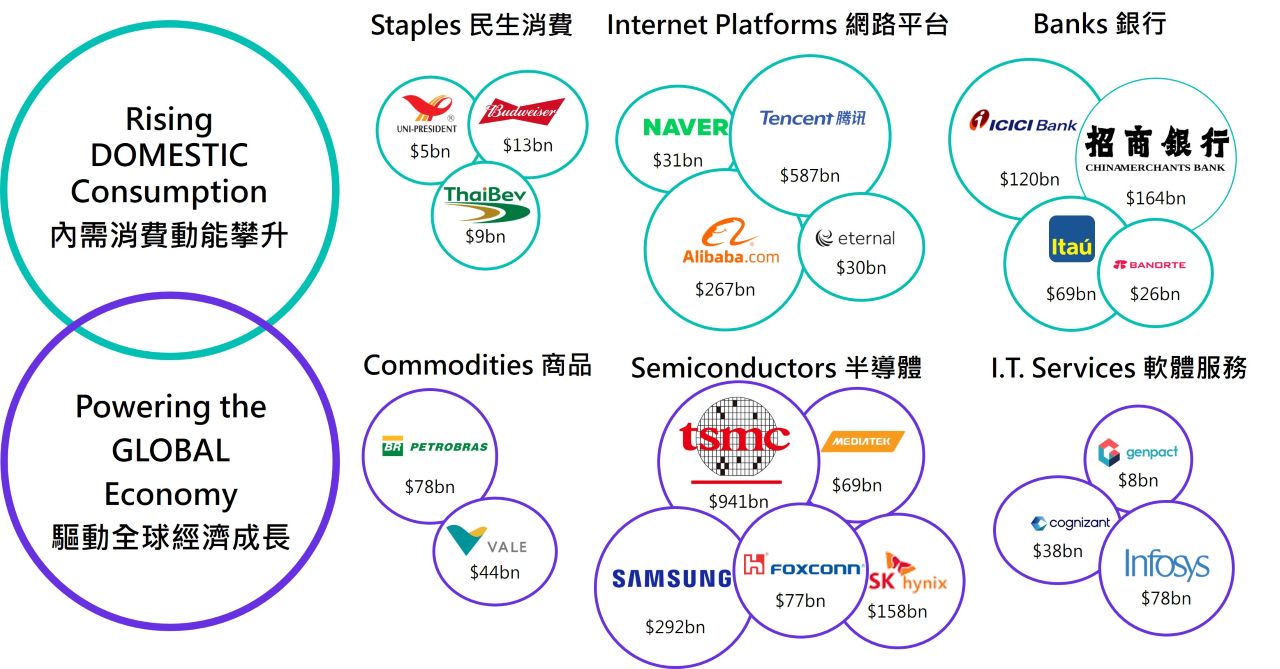

富蘭克林坦伯頓全球投資團隊投資長 曼拉.塞肯表示,新興市場過去20年結構劇變,產業重心由原物料、能源轉向科技、消費與服務,更有為數眾多的公司成為推動全球經濟運轉的企業。新興市場央行利率與貨幣政策更具彈性,與成熟市場利差縮小,區域內改革聚焦提升股東權益報酬率,新興市場公司治理近年來有顯著的進步,過去五年,透過證券交易所的規範,以及對忽視股東價值的企業施加懲罰,特別是亞洲企業的公司治理正發生明顯轉變,也解決過去投資人佈局新興市場最關切的痛點。

曼拉.塞肯進一步分析,2012~2022的十年期間,新興市場獲利趨於平緩,主要原因在於中國經濟放緩與產能過剩,這也導致新興股市表現落後成熟股市,不過現在見到有趣的轉折點,新興市場企業獲利開始回升,2023~2027年新興市場企業獲利的年複合成長率預估將有12~14%的成長幅度,預期這將帶動新興股市相對成熟股市的表現持續改善。

資料來源:富蘭克林坦伯頓、Factset,截至2025/06。 Size of bubbles indicate Market Cap of Companies: <$50bn, $50-100bn, >$100bn 圈圈大小代表市值。<以上不代表對任一個股之買賣建議,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。>

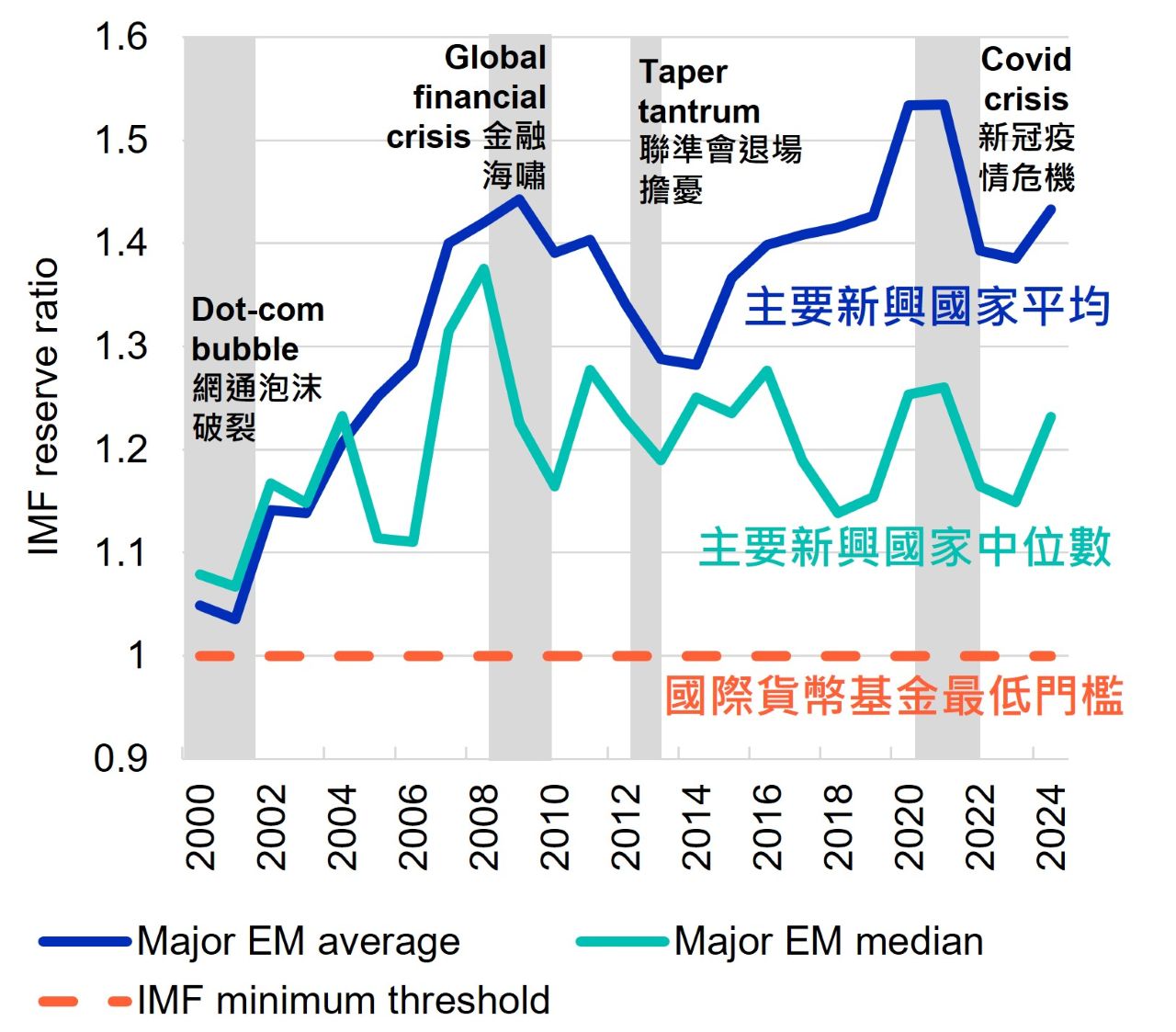

富蘭克林坦伯頓全球宏觀投資團隊投資長 麥可.哈森泰博看好新興國家的轉運機會,在歷經新冠疫情、央行大舉升息、川普關稅連番衝擊後,展現經濟強韌姿態,因為很多國家已採取更嚴謹的財政和貨幣政策,相較20年前已脫胎換骨。尤其在中美關係緊張,趨動全球供應鏈重組,馬來西亞、印度、墨西哥和巴西等均為受惠國。新興國家本身改革題材令人驚喜,例如南非組建的聯合政府即積極推動基礎建設等利民政策。這些國家公債殖利率普遍高於成熟國家,展現很多投資機會。

主要新興國家外匯存底適足率(國際貨幣基金)

2000 - 2024

資料來源:國際貨幣基金,2025年4月。

富蘭克林證券投顧建議,現階段投資組合可納入新興國家股票型基金+新興國家固定收益型基金,產業可選擇聚焦AI與科技、消費、產業整合及可持續性的未來四大主題投資的基金,掌握非美資產崛起與新興市場歷經多次結構性改革強勁的投資機會,也可望受惠美元貶值時新興市場貨幣之匯兌收益機會。