月展望報告

2025/06/10

歐洲市場報告-揮別經濟寒冬,非美資產投資的選擇 : 歐股

分享到

(本文章為中租基金平台行銷資訊,2025年06月)

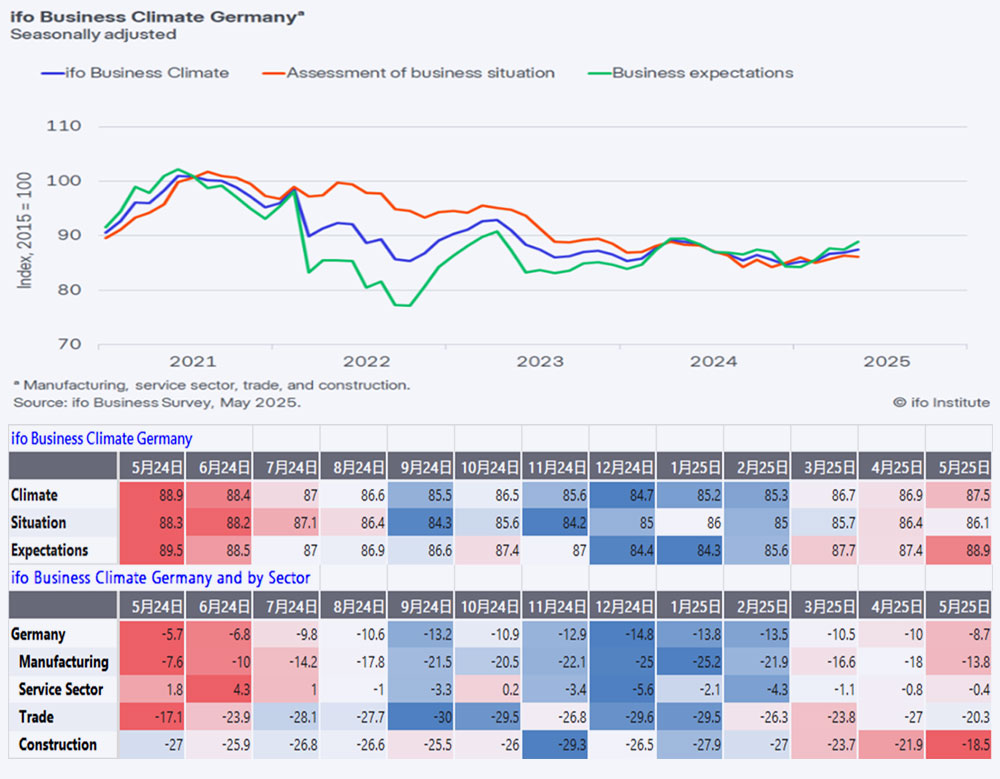

川普總統戲劇性的發言一再吸引全球投資人的關注,然而過去被投資人忽視的歐洲股市,卻悄然上行,德國股市更是創下新高。疲弱的歐洲經濟並不如大家想的一崛不振,而是逐步回暖。5月歐元區製造業PMI由49升至49.4,創下2022年8月以來高位。製造業產出連續3個月成長,企業信心升至2022年2月以來的高位。另一個具代表性的調查數據 : 5月IFO德國商業景氣指數也從4月的86.9點上升至 87.5 點。企業不確定性有所緩解,反映在預期指數由87.4升至88.9。不論是觀察各產業景氣指數,或是整體景氣指數,去年9月至今年2月應為德國景氣低點,德國經濟正進入緩慢復原階段。

資料來源 : IFO 2025/5

歐洲是一個重出口的週期性市場,近三分之一的出口都依賴於新興市場。德國、芬蘭、丹麥出口至中國的比重超過10%。近年中國經濟增速放緩,也影響到歐洲景氣。但中國下行風險可能已被充分反映,近月中國經濟驚奇指數反彈,財政刺激措施亦可能會出臺,房屋市場可能會觸底,此前中國帶給歐洲的不利因素正逐步淡化!

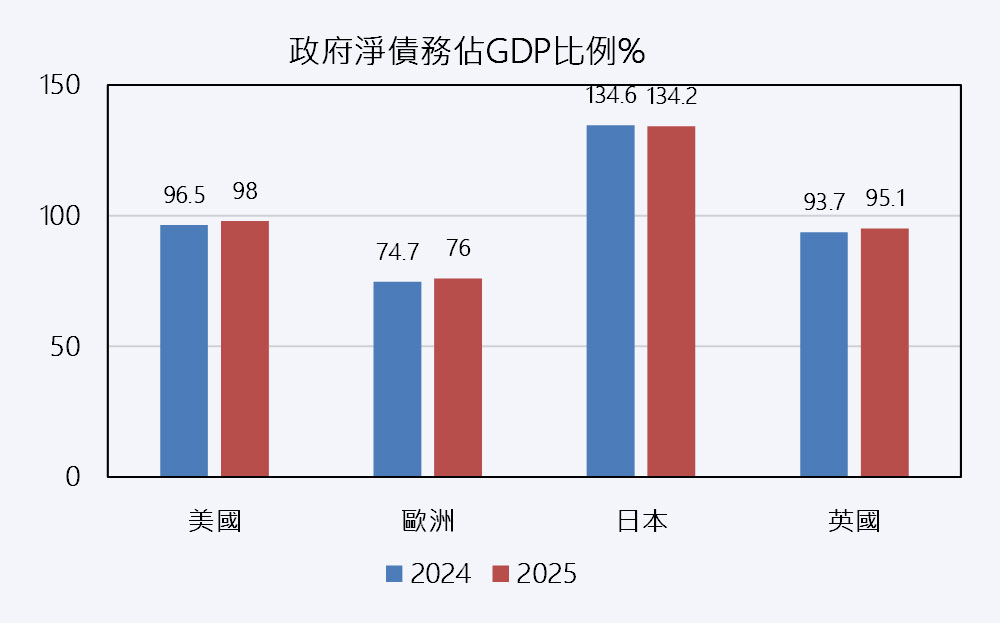

過往美國的經濟表現優於其他國家,部分原因是美國的財政政策更積極,但這導致債務從2009年初的約10兆美元增加到目前的略高於36兆美元。這與歐元區強調財政紀律形成對比。但以美國目前債務狀況,進一步提供財政支持的空間有限。而根據新規定,德國的結構性赤字上限佔GDP比例由0.35%調高0.7%,德國將設立5,000億歐元的特殊基金,用於基礎建設和氣候保護。國防安全的開支將不再受債務限制條款。此外,各聯邦州將獲得更多財政自主權,以應對本地的投資需求。此外,6月初德國內閣已批准了一項針對企業的總額估計約460億歐元稅收減免方案,為經濟注入活力。

資料來源 : JPM 2025/5/12 、中租投顧彙整 2025/6/10

俄烏雙方和談並不順利,預期俄烏戰事可能持續一段時間,恐無法如年初川普總統當選時,大家所期待的俄烏停戰,為歐洲帶來重建商機。同時失去耐心的川普總統,立場轉向退出斡旋,此舉無疑讓歐洲各國更重視自身的國防安全,歐盟執委會主席范德賴恩亦指出,歐洲國防預算應由GDP的1%多朝向3%發展,歐洲再武裝計畫將利多國防、鋼鐵等產業。

近期美國貿易政策未如「解放日」時所宣稱的強硬,加上歐洲央行降息,金融條件放寬,降低經濟衰退的風險。高盛將歐洲史托克600指數2025年和2026年的EPS 成長率各由-7%和0%上調至0%和 4%。儘管歐洲復甦動能看似偏弱,但景氣最差的階段已經過去,歐洲國防和基礎設施類股,可受益於歐洲財政變革。加上美國的評價面高於歐股、美元與美債的避險地位受到質疑等因素,投資人可分散部份資產至歐元計價的歐股基金,優化投資組合。

| 基金類型 | 基金名稱 | 申購 |

| 歐洲股票 | 富蘭克林坦伯頓全球投資系列-互利歐洲基金 | |

| 歐洲收益股票 | 摩根歐洲策略股息基金 (本基金並無保證收益及配息且配息來源可能為本金) | |

| 歐洲中小型股票 | 歐義銳榮歐洲中小型股基金 | |

| 歐元區股票 | 富蘭克林坦伯頓全球投資系列-潛力歐洲基金 |