基金開箱

2024/11/19

面對多變金融市場,投資級債券配置不可少

分享到

(本文章為康和投顧行銷資訊,2024年11月)

東北風起,秋意漸濃,氣溫漸次下滑,時序已進入第四季,儘管美國股市主要指數挺在高點等候年底傳統旺季的來臨,但積極面對可能的股市投資黃金時段的同時,亦不應輕忽金融市場中的不確定因素:美國總統大選、大型科技股財報良莠、市場對於AI人工智能題材的預期轉變、聯準會的降息路徑、乃至於美國經濟及企業獲利前景等因素。

面對諸多不確定性,康和投顧建議投資人,在積極參與股市多頭的同時,應在投資組合中納入相對穩定與低相關性的投資等級債券投資工具,作為平衡整體資產風險的必要之舉。(參考表一) 儘管投資等級債券的收益率不比非投資等級債券,但基於分散投資組合風險的考量,在積極參與風險性資產的同時,亦應建構投資等級債券部位,而透過持有優質投資等級債券基金建立相關投資組合,可以兼具穩定收益及風險分散的效果。

| 尚渤投資等級債券基金 | S&P 500 | 全球非投等債 | 美國投等債 | |

|---|---|---|---|---|

| 尚渤投資等級債券基金 | 1 | 0.342 | 0.632 | 0.927 |

| S&P 500 | 0.342 | 1 | 0.755 | 0.222 |

| 全球非投等債 | 0.632 | 0.755 | 1 | 0.476 |

| 美國投等債 | 0.927 | 0.222 | 0.476 | 1 |

資料來源:Bloomberg/康和投顧整體/資料期間:2017.05.03~2024.10.24 每周計算

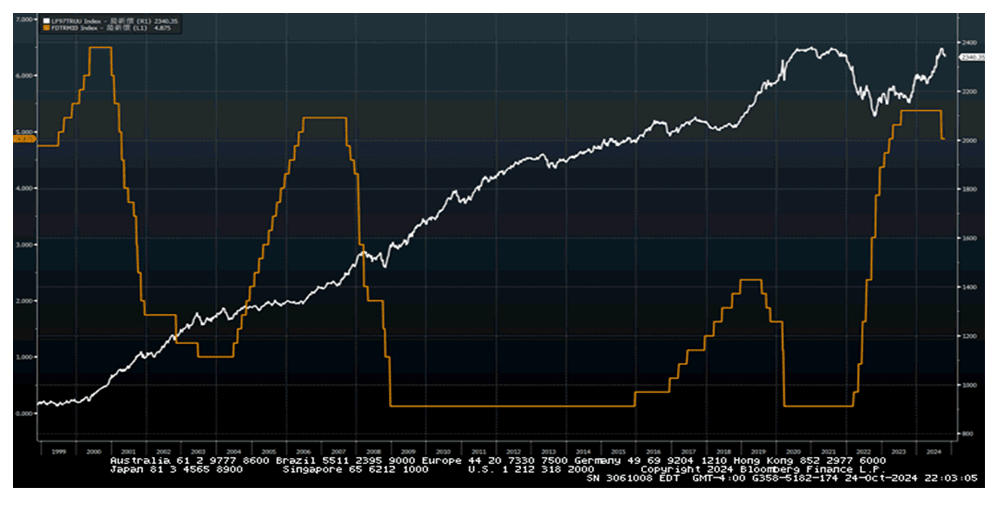

過去兩年,在聯準會停下升息步伐後,眾多債券投資人,無不熱切期待降息循環的到來,而2024年9月中旬,聯準會一錘定音,不只啟動了降息循環,還出乎意料地在首次降息就降了兩碼(0.5%),而更令債券投資者意外的,反而是債券市場的反應:美國公債殖利率不降反升,聯準會首次降息之後,美國10年期公債殖利率相較於降息之前一度走高0.6%,此般出乎意料的殖利率變化,重創了一眾債券持有者。

然而,康和投顧分析了含本次在內的四次聯準會利率循環(下圖),並對比美國投資等級債券指數的走勢,發現聯準會展開降息之後,偶有債券價格短線回檔走低的現象,但美國投資等級債券的多頭循環,往往延續到降息循環結束之後,而目前聯準會僅執行了降息循環的開端,而市場預期本次降息循環可望持續18至24個月。

因此,康和投顧建議投資人,可藉由短期的債券價格回檔及殖利率攀高之際,建立投資等級債券的部位,除參與投資等級債的潛在牛市外,並以其與其他資產報酬關聯性偏低的特性,提高投資組合的抗震性。

資料來源:Bloomberg/康和投顧整體/資料期間:1996.10.24~2024.10.24 ;圖中橘線為聯準會目標利率區間中值,圖中白線為彭博美國中期政府/信用債券總報酬指數-美元計價未避險

| 累積報酬% | 3個月 | 6個月 | 1年 | 2年 | 3年 |

|---|---|---|---|---|---|

| 尚渤投資等級債券基金-A累積 | 0.7 | 4.3 | 8.6 | 10.9 | 0.5 |

| 同類型平均 | 0.2 | 5.0 | 10.8 | 11.1 | -6.2 |

資料來源:Morningstar、康和投顧整理,2024/10/31