月展望報告

2025/06/16

關稅打亂全球經濟步調!富蘭克林2025四「神」湯策略應對市場波動

分享到

(本文章為富蘭克林投顧行銷資訊,2025年06月)

第二季金融市場歷經一場川普關稅戰的震撼教育,從4/2解放日川普宣布比預期激進的對等關稅、4/8暫緩對中國以外國家課徵對等關稅90天、5/8美英達成貿易協議框架、5/12美中關稅戰休兵90天,牽動全球股市先跌後漲,期間伴隨著多空參半的經濟數據及企業財報,所幸整體數據顯示美國經濟放緩但仍具備韌性,提振市場風險偏好。

本篇目錄

累計第二季以來全球股市上漲8.62%,主要股市已收復4/2失土並接近或突破歷史新高,其中以那斯達克指數上漲13.42%、費城半導體指數上漲20.46%較突出。另一方面。穆迪信評5/16將美國主權債信評級自Aaa降至Aa1,加上川普減稅法案獲眾議院通過,引發美國債務及赤字擴大的擔憂,美元指數貶值5.06%,資金轉進美國以外資產,推升新興股市上漲9.12%、新興當地債(換成美元)揚升4.19%,金價續揚6.59%,美國十年期公債殖利率一度跌破4%後回升至4.48%,利率敏感度較低的美國非投資等級債上漲2.00%、優於美國投資等級債(-0.08%)及美國公債(-0.79%)疲弱表現。

(彭博資訊,未標示者取MSCI股價指數及彭博債券美元指數,原幣計價,截至2025/6/9)。

富蘭克林證券投顧表示,第三季將面臨關稅談判、關稅豁免期屆滿、美國稅改法案及債務上限等挑戰,市場能見度不高且易受川普政策牽動,市場波動仍大,基本情境為貿易戰打打停停,全球經濟放緩但可望避免衰退,主要央行(日本除外)將維持中性偏寬鬆的貨幣政策,若關稅引發及川普控管非法移民造成的通膨風險可控,預期聯準會年底前仍有降息空間,有助維繫經濟及金融市場表現。在眾多不確定性當中,可以確定的是關稅不確定性已打亂全球經濟步調,上半年提前拉貨可能成為下半年旺季不旺和去化庫存的壓力,而川普多變難測的政策將成為投資人增持美國以外資產的觸媒,營造非美元資產及黃金的資金行情。

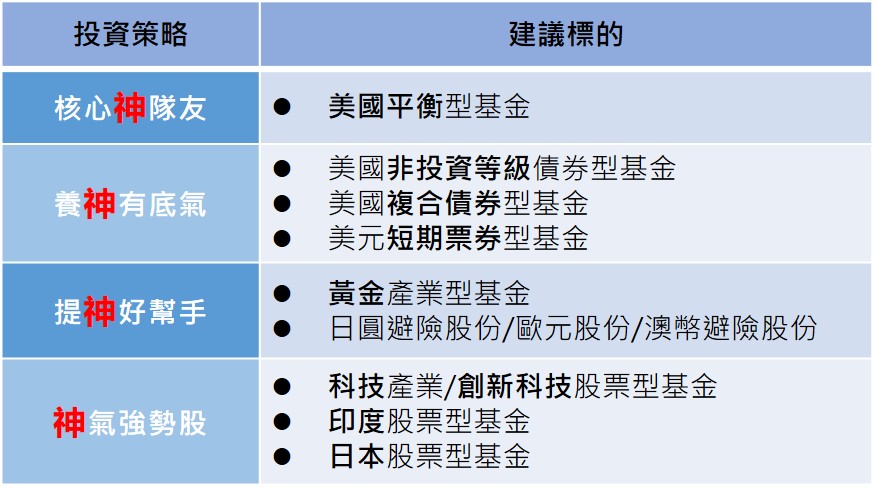

富蘭克林證券投顧指出,第二季市場上沖下洗讓許多投資人驚魂未定,與其費心猜測川普政策下一步、聯準會何時啟動降息,第三季建議透過「四神湯」的多元分散策略應對多變環境,核心配置神隊友首選美國平衡型基金,債券建議靠攏以中短天期持債的複合債及非投資等級債券型基金,靜待聯準會降息之際卡位收益機會,股市布局看好神氣強勢股的科技、創新科技產業、日本及印度股票型基金,並建議將5~10%資金配置於黃金產業型基金,或是納入日圓避險、澳幣避險股份及歐元計價資產,提高投資組合多樣性並掌握非美資產的投資潛力。

資料來源︰富蘭克林證券投顧整理,2025/06/11。

富蘭克林收益投資團隊投資長愛德華.波克認為,今年來市場波動加大,提供主動式管理者爭取超額報酬機會。例如4月初川普宣布對等關稅引發市場恐慌,美國非投資級債利差攀升至450點左右,某些財務體質穩健的公司債殖利率從7%左右急升至10%以上,提供難得的加碼機會,建議現階段採取多元分散布局並維持靈活調整的彈性,股市配置建議涵蓋防禦、循環與成長型股票,債市則以高評等複合債與非投資級債並重,以股利股與收益型資產增添投資組合的下檔防護力。

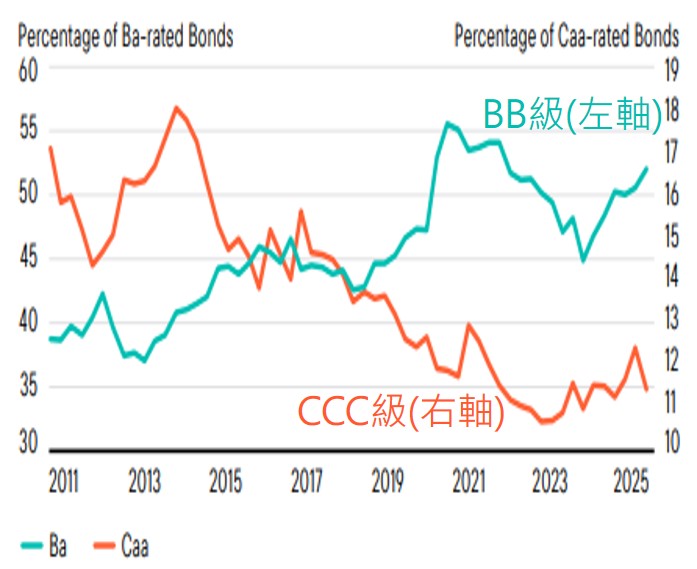

富蘭克林坦伯頓固定收益團隊資深副總裁葛倫.華勒表示,現今美國非投資等級債企業品質較過去大幅提升,信評BB以上等級企業佔比達五成以上,因此能支撐利差處較窄水準,且儘管違約率可能因經濟轉弱而有所上揚,預期這將主要來自較低評級且債務槓桿率高的企業,透過專業團隊精選標的,有望在可控的風險下分享高殖利率機會。

資料來源:富蘭克林坦伯頓基金集團,期間2011/1/1~2025/4/7。

富蘭克林股票團隊投資長強納森.柯堤斯指出,我們正處於AI指數級增長階段的風口浪尖,而真正引領這一時代的是現才正要興起的「AI代理」,未來有望在各領域看到AI代理,實體AI雖較遙遠但進展快速,未來可望在機器人技術、自動駕駛看到更多發展,並為投資人帶來下一波AI引領的創新和機會,而在川普關稅上,關稅對硬體、半導體的影響較大,供應鏈的重組或製造業回流將不可避免,此將提高生產成本並打擊需求,但AI基礎設施是更具韌性的領域,因投資AI是大型雲端運算企業、資料中心的重點戰略,而網路服務、軟體、媒體對關稅的防禦力較強。