投資觀點

2024/12/18

萬寶投顧觀點:2025市場展望與投資策略

分享到

(本文章為萬寶投顧行銷資訊,2024年12月)

目前世界正以極為罕見的速度和規模經歷著一場轉型,技術的發展正在推動人工智慧(AI)和醫療健康領域的非凡創新。地緣政治持續的緊張局勢,以及美國大選後全球更高關稅的可能性,可能導致供應鏈的重新配置、勞動力供應的中斷,以及對能源安全轉型的高度關注。

美國具備在2025年保持強勁成長的條件。近年來,美國經濟的強勁成長對全球經濟產生了擴散效應,協助彌補歐洲和中國經濟的疲軟,預計這一趨勢將在2025年延續。過去幾年,美國經濟優於全球其他地區並不僅僅是因為消費者的消費。非住宅投資的強勁成長也是關鍵因素,這得益於財政政策提供的激勵措施。人工智慧相關技術的發展和綠色能源轉型,正在推動投資成長,並可能顯示美國經濟資本存量的迫切升級的開始。

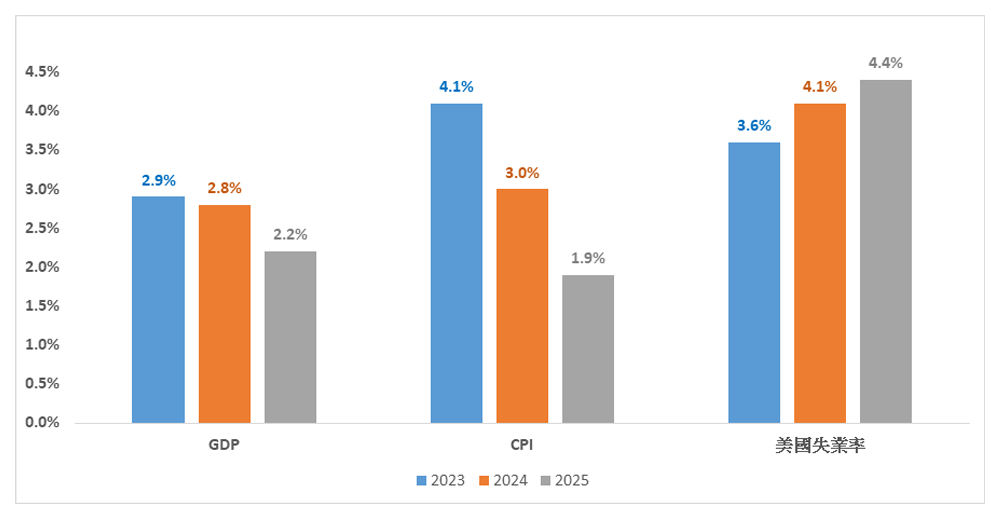

美國已經從2024年9月開始展開降息循環,2025年預計將進一步降息,即使經濟韌性及通膨的再度上升,使得降息幅度及速度可能低於市場預期,但降息循環已經開始,對於經濟是正面的。美國經濟預計將在財政政策和貨幣政策寬鬆的支持下,繼續表現優於其他國家,儘管面臨一些潛在風險,美國的高生產力成長和消費者實際收入的增加將為2025年的經濟擴張提供有力支撐。根據國際貨幣基金(IMF)的預估,美國2025年GDP為2.2%(如圖一),雖比2024的2.8%稍低,但仍溫和成長。

(圖一)資料來源: IMF 2024/10/22

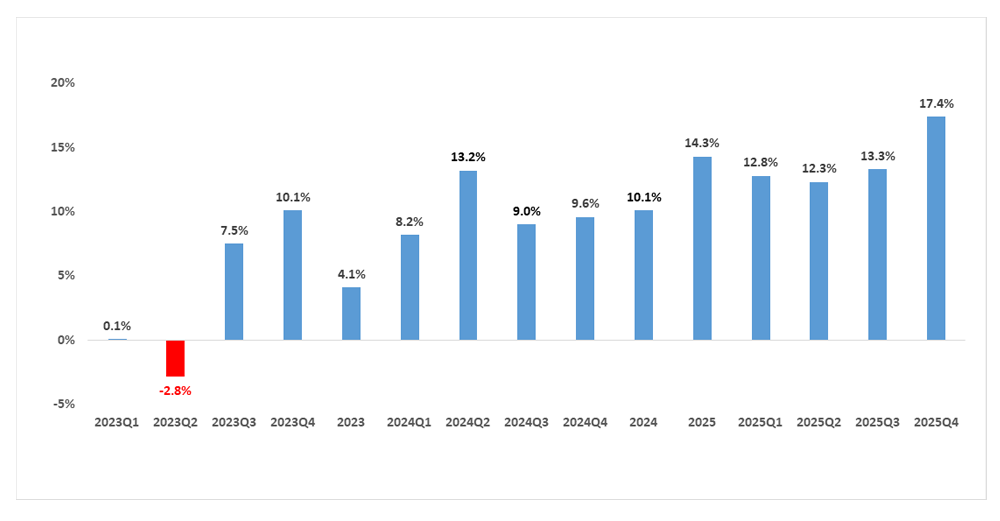

美國股市的投資機會範圍正逐漸擴大,涵蓋多個產業。AI 基礎設施建設的初期階段可能已過,然而,AI 浪潮尚未結束,隨著企業採用AI,將看到進度、生產力和創新的加速。同時根據LSEG截至2024/12/5最新預估,標普500大企業在2024年的整體企業獲利持續成長約10.1%,大幅優於2023年的4.1%,2025年將再成長14.3%,顯示經濟穩定成長帶動下,企業獲利表現亮眼。時序已經進入第四季末,第三季財報即將揭曉完畢,根據LSEG預測,標普500企業今年第三季的獲利成長約9%,2025年的四個季度獲利則有雙位數的成長(如圖二),在財報效應激勵下,美國大型股的表現仍有所期待。

(圖二)資料來源: LSEG 2024/12/5

AI將成為自電力發明以來對全球經濟生產力提升最大的技術,其潛在機會仍非常豐富。此輪AI週期是由獲利成長推動的,而非市場投機。以NVIDIA為例,AI的成長是通過向自由現金流量充裕的公司(如微軟、谷歌、亞馬遜和Meta)出售核心AI技術實現的,這顯示其股價成長七倍幾乎完全由獲利成長的預期所驅動,而不是單純的市場情緒。

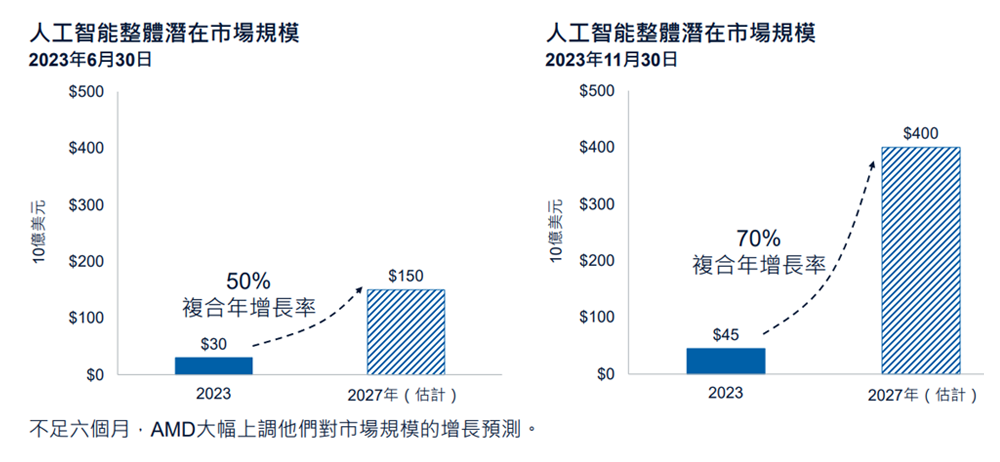

同時,AMD也上調AI人工智能的長期市場規模,從2023年300億美元到2027年的1500億(複合成長率50%),上調至2023年的450億成長至2027年的4000億,複合成長率70%(如圖三)。此外,全球人工智能晶片的市場潛在規模(Total Addressable Market、TAM)將由2023年的300億美元升至2027年的1500億美元,年複合成長率高達50%。全球科技的需求持續成長,動能不可小覷。

(圖三)資料來源:普徠仕T.Rowe. Price SalesKit 2024/6/30

國際小型股(通常由MSCI全球除美國中小型股指數代表)過去通常較大型股交易溢價,但在2024年這一溢價因多年的疫情相關干擾和供應鏈挑戰而消失。隨著經濟環境改善,國際小型股可望在未來實現比大型股更強的每股盈餘成長。歷史顯示,在經歷獲利下滑後,小型股的獲利成長通常會超過大型股。此次預計類似情況將再次發生,小型股的估值目前較大型股處於歷史性折價水準,可望因進一步降息及經濟改善的跡象而受益。同時,美國的週期性降息及川普的企業降稅政策,都對小型股有利。

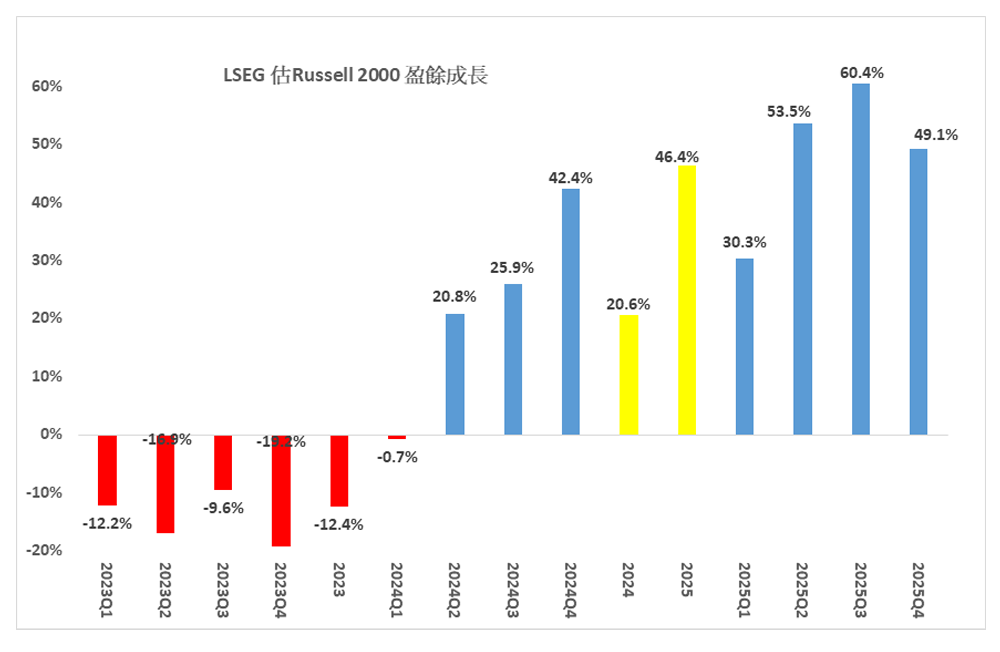

此外,根據LSEG截至2024/12/12最新預估,羅素2000企業在2024年的整體企業獲利持續成長約20.6%,大幅優於2023年的-12.4%,2025年將再成長46.4%,顯示小型股在經濟環境改善後,企業獲利表現更亮眼。羅素2000企業的第三季財報也將揭曉完畢,根據LSEG預測,羅素2000企業今年第三季的獲利成長約25.5%,2025年四個季度獲利成長率介於30%~60%間的成長(如圖四),小型股的補漲值得期待。

(圖四)資料來源: LSEG 2024/12/12