月展望報告

2025/06/26

7月投資組合報告-善為國者,不恃一策

分享到

(本文章為中租基金平台行銷資訊,2025年06月)

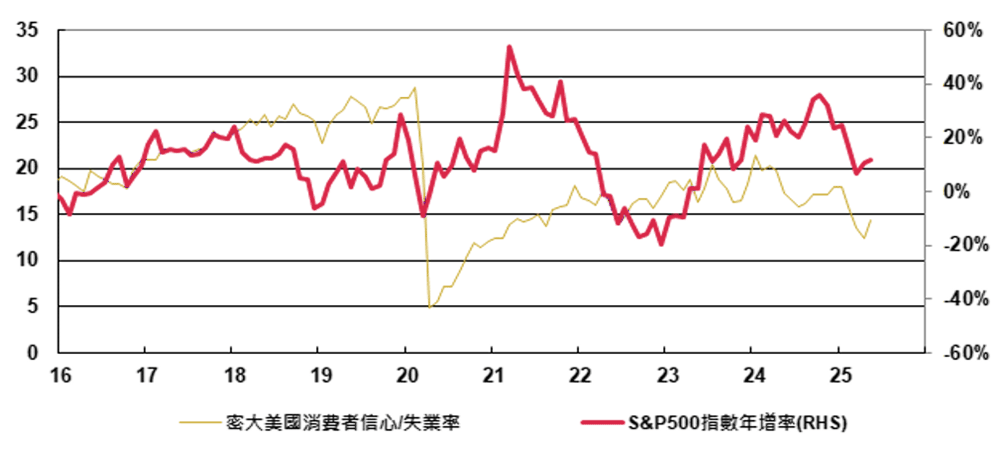

川普於今年4月2日宣布對多個國家加徵對等關稅,但隨後因金融市場劇烈震盪,4月9日川普宣布暫緩執行90天,目前美國已分別與英國與中國簽署貿易框架。6月11日美國財長貝森特表示,只要談判國家在協商過程中展現誠意,不排除把原本暫停加徵關稅的7月9日期限予以延長。關稅最嚴峻的狀況已經避免,軟數據轉向樂觀,支持近兩個月美股上行。例如6月密大消費者信心指數跳升8.3點至60.5,高於預期的54。另一方面,美國硬數據至今仍維持一定韌性,就業職缺減少,但非農就業連續七個月維持10萬人之上。失業者花更久時間找工作,然而自願離職人數減少,企業也並未宣布大幅裁員。

展望夏季,硬數據仍將維持適度放緩的趨勢,但不致陷入衰退。因政策不確定性導致企業縮減資本支出與聘僱、進口成本上升等,將導致硬數據和企業獲利可能會較為疲軟,將限制股市漲幅。軟數據走勢則取決川普貿易政策,中租判斷川普關稅政策將繼續推進,但有2026年期中選舉的約制,不致重演4月遠超預期的政策。大又美法案須在7月底國會休會前通過,相關減稅將支持消費與企業獲利。也就是政策面不像4月初嚴峻,將支持軟數據,美股易形成上有壓力下有支撐的盤整格局。

資料來源 : BLOOMBERG 2025/6/17

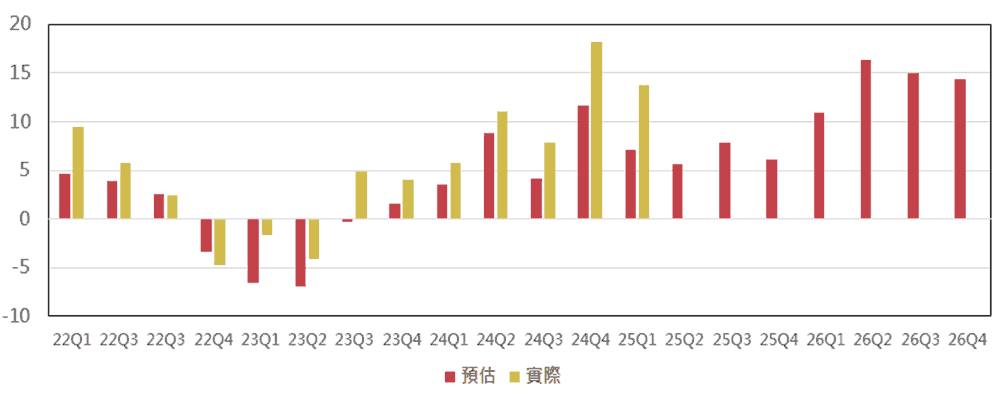

標普全球投資經理指數IMI調查顯示,6月美國股票投資者風險偏好指數從5月的-19%升至-13%,但未來30日市場展望程度仍偏保守。確實美國仍限制對中出口高階半導體與其設備,中國僅同意對美國簽發為期6個月的稀土臨時許可證,對等關稅訴訟仍在進行法律程序,不確定性仍在。但現階段投資人所要考慮的是:狀況變得更糟還是有改善?如果最差狀況已經過去,那股市最差、最大的跌幅,可能在4月已先出現。此外,美元走軟將有助於之後標普企業盈餘上修,依據LSEG估計,標普指數2025年第二、三、四季度EPS成長率,縮減至中個位數,2026年EPS各季度成長率再回復雙位數成長。加上聯準會第四季度可能降息,及華爾街的「TACO交易」也導致即使市場因極端政策大跌,就有資金進場抄底,反而限制跌幅。

近期一個經濟以外的風險是美國、以色列與伊朗的軍事衝突,但區域衝突不一定造成空頭,若影響到原油供給,進而造成惡性通膨,則會對股市將造成負面影響。例如第四次中東戰爭,阿拉伯國家石油禁運,引發美國高通膨,股市走空。而本次以色列與伊朗衝突,沒有由其他中東國家加入,沙烏阿拉伯、埃及、約旦均坐壁上觀。退一步來說,一旦荷姆茲海峽被封鎖,影響到的是歐洲、中國等亞洲能源進口國,將促使大國介入,原本國際上已孤立的伊朗,處境將更為艱辛,伊朗萬不得以才會做此選擇。此外,與1970年代不同的是,目前各國能源早已多樣化、各國政府推動綠能多年,經濟對原油依賴已經減少。美國藉由頁岩油開採技術,早已成為原油出口國。1970年代能源危機導致全球衰退的場景,不一定重演。然而預測衝突期間的長短並不容易,即使專家也會跌破眼鏡,例如俄烏戰爭爆發之初,不少機構預期1個月內俄羅斯即可結束戰爭,但實際上至今仍無法達成和平協議。中租認為投資人可先建立分散化的投組,同時設好向下扣款機制,遇到預期之外的跌幅時,可協助投資人在市場恐慌時扣款在低點,一但衝突趨緩,股市往往走升,投資人反而有資產增值的機會。

註 : 華爾街的「TACO交易」也導致即使市場因極端政策大跌,就有資金進場抄底,反而限制跌幅。

資料來源 : Factset 、LSEG 2026/6/17

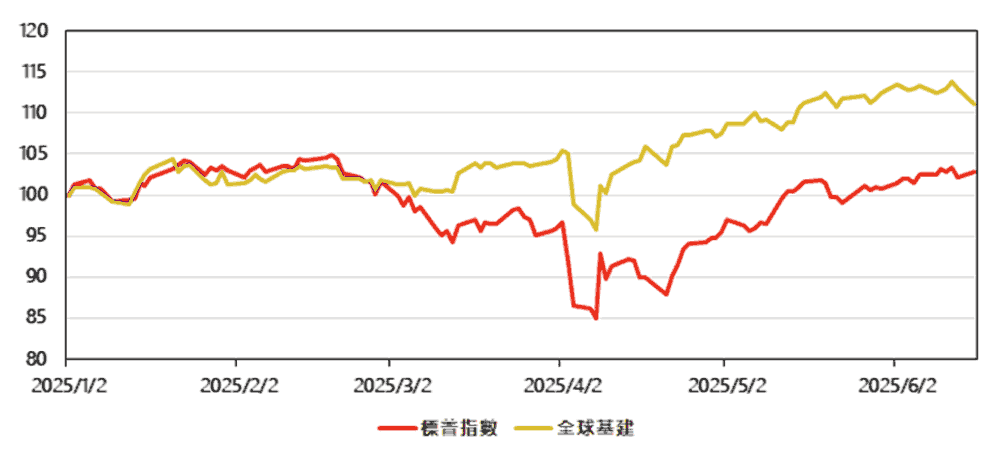

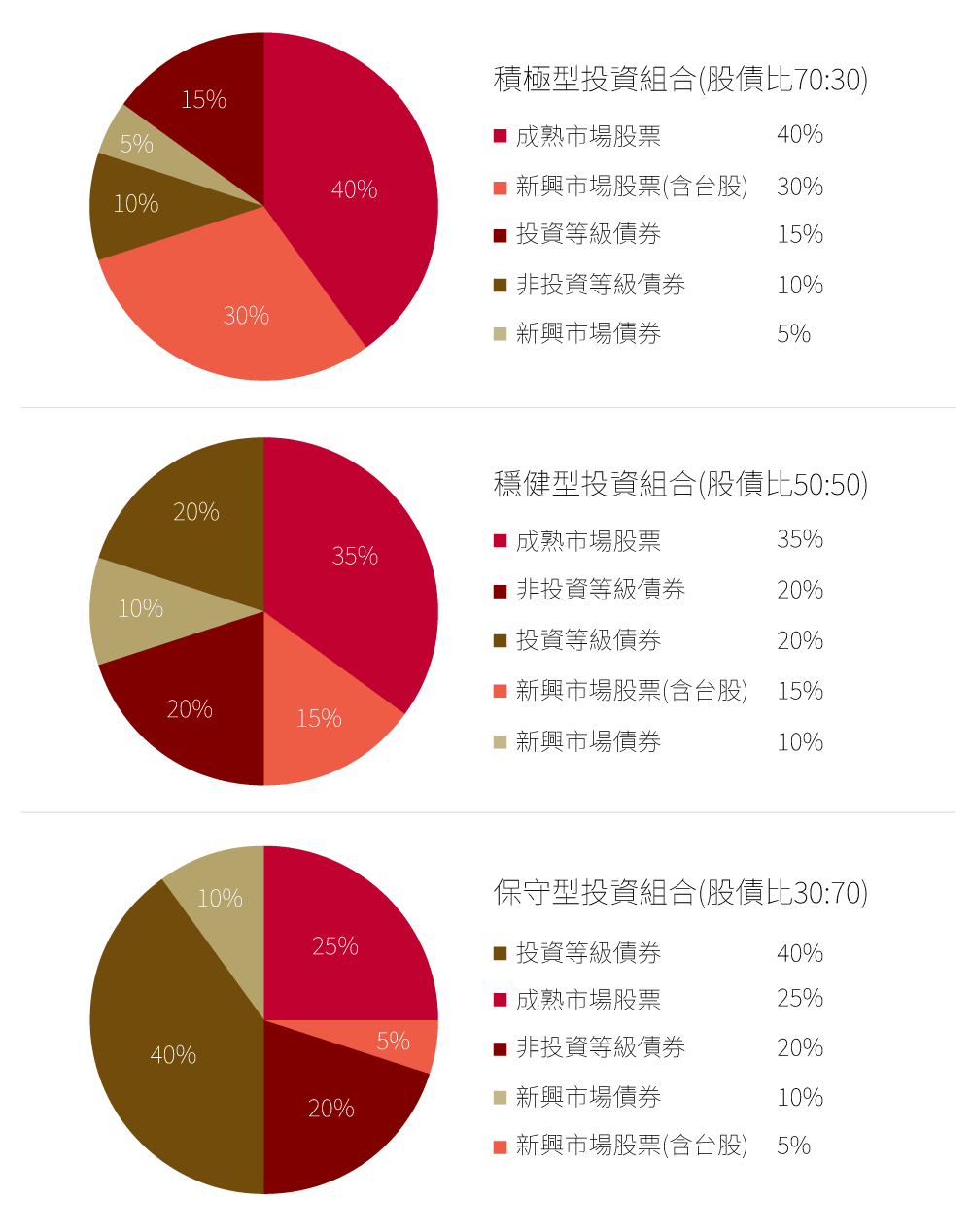

中租在此也強調不確定性並沒有消失,建議投資人以多元化投資加強投組的「韌性」,形成「美國資產與非美市場」、「投等債加非投等債」的槓鈴式配置。如蘇軾在《晁錯論》所述「善為國者,不恃一策,不任一人,不專一業,不資一利。」懂得治國的人,不依賴單一策略,不偏重某個人或專業,也不倚靠單一財源。引申到投資上,即是投資人宜分散風險,不單壓單一資產。歐洲與日本具備評價面較低的優勢。印度在關稅戰中,受影響不及北亞國家。這類國家的股市,可做為分散資產配置中的一環。此外,年初以來基礎建設類股表現相對優異,在關稅衝擊期間亦具抗跌特性。基建領域中的公用事業類股,法律上具獨(寡)佔性、訂價上可轉嫁通膨,讓基礎建設類股成為抗關稅風險的投資選擇。同時新能源車持續帶動充電樁與太陽能發電投資。人工智慧資料中心帶動相關電力需求,不僅是智慧電網和基礎設施改進等領域,也包含核能發電。地緣政治重塑供應鏈,導致製造業回歸、友岸外包外,部分廠商增加機器人技術投資,以減少勞動成本。

資料來源 : BLOOMBERG 2025/6/17

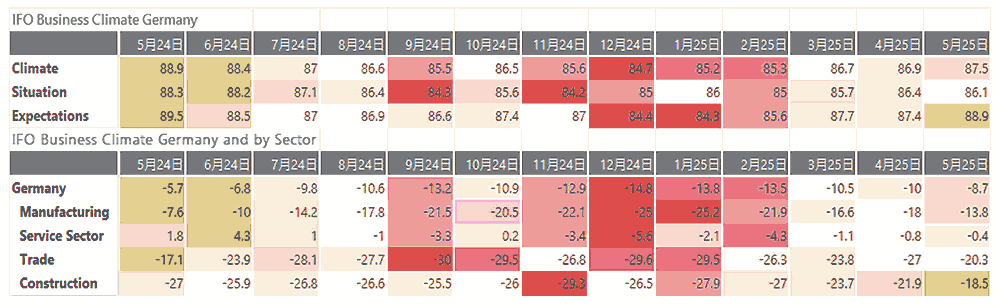

德國IFO經濟研究所上調對今明兩年德國經濟的預測,因新的政府措施和支出激增將提振疲軟的經濟。今年德國GDP將增長0.3%,高於此前預測的0.2%。2026年德國GDP將增長1.5%,高於春季預測的0.8%。5月IFO商業景氣指數從4月的86.9點上升至 87.5 點。預期指數由87.4升至88.9。不論是觀察各產業景氣指數,或是整體景氣指數,可看出去年9月至今年2月應為德國景氣低點。COVID-19以來,美國的經濟表現優於其他國家,部分原因是美國的財政政策更積極,但以美國目前債務狀況,進一步提供財政支持的空間有限。而根據新規定,德國的結構性赤字上限佔GDP比例由0.35%調高0.7%,各聯邦州將獲得更多財政自主權,以應對本地的投資需求。近年中國經濟增速放緩,也影響到歐洲景氣。但近月中國經濟驚奇指數反彈,地產景氣逐步走向觸底,此前中國帶給歐洲的不利因素正逐步淡化! 俄烏和談破局,戰事將拖延一段時日。而美國轉向綏靖主義,也令歐洲國家轉而加強國防投資。高盛將歐洲史托克600指數2025年和2026年的EPS 成長率各由-7%和0%上調至0%和 4%。德國景氣落底、歐洲財政變革、外部拖累減少、國防投入帶動相關產業,加上評價面低於美股,將使歐洲股市再度吸引資金流入。

資料來源 : IFO 2025 JUNE

日本勞動組合總連合會公布2025年春鬥結果,日本企業的薪資調升幅度連2年高於5%。零售銷售年增率2月落底後,連3個月走升,且高於3%。日本家庭消費信心指數年增率於4月落底反彈,也反映在東証指數年增率的回升,日本上市企業回購與增加股利配發仍為利多因素。25財年第一季度僅過一半,企業宣佈的股票回購總額為8.5兆日元,已超過24財年第一季度創下的6.9兆日元的紀錄,顯示企業改革的進展比預期的要快。今年4月日本經濟產業省發佈的併購指南,欲加快日本股票市場以公平和透明的方式進行整合。高盛認為在併購中保護小股東的權利,並確保及時披露訊息等指導方針,將加速日本併購交易,也將成為投資主題。美日貿易摩擦重點在於汽車與其零組件、農產品、鋼鐵和有色金屬以及機械,而半導體設備及材料則可能受美國對中出口禁令影響,IBES將東証指數EPS年增率從年初的成長9%,下調至成長6%。建議投資人可選擇內需為主的日本基金、策略價值型基金,以穩健方式參與日本資本市場。

資造來源 : BLOOMBERG 2026/6/12

中國5月出口年增率由8.1%降至4.8%。財新中國製造業採購經理指數為下降2.1至48.3,低於預期的50.6。惟中美達成日內瓦協議實施框架,中國輸美產品關稅降至55%,出口可望揮別低谷。5月CPI年增率-0.1%,連續4個月負成長;PPI年增率-3.3%,創22個月以來最大減幅。通縮陰影顯示產能過剩與需求不足的問題持續。但相較過去幾年,房地產對經濟的拖累,已逐步縮窄。中國股市投資近幾年趨勢轉向選股不選市;重點在選擇對的產業,例如互聯網、機器人、國防軍工、AI相關、乃至替代題材的半導體設備,均有優於大盤的表現,投資大中華基金效果或可優於單純複製上証指數的ETF。

印度與巴基斯坦戰爭已於短短五日停火,對印度經濟不致造成拖累。印度5月CPI年增率由3.16%降至2.82%,低於預期的3%,接近印度央行通膨目標區間的下緣2%。4月印度央行將利率下調1碼至6%,政策立場開始從中性轉為寬鬆,以目前CPI趨勢,印度央行未來幾個月仍有寬鬆空間。此外,印度內需驅動型經濟,也是全球供應鏈重組的贏家,可考慮納入非美資產投組中。

6月17日美參議院通過穩定幣法案,根據該法案,穩定幣發行公司將被要求以高流動性資產如美元與短期美債為儲備基礎,此舉將有利於美元取得加密貨幣領域的領先地位,同時對美國短期公債也有增加需求的效果。

至於通膨與貨幣政策因素,美國5月核心CPI年增率2.8%與前值持平,低於預期的2.9%。關稅未反應5月通膨的可能原因可能是企業先選擇吸收關稅成本。或是企業先賣原有庫存,延後關稅影響。但美國實際關稅稅率已由「解放日」前的2.4%上升至15.6%,加上美元貶值,不可能不影響物價,目前投資銀行預期早則9月,晚則12月聯準會重啟降息。6月FOMC會議後的記者會,鮑爾主席亦提及關稅的影響將在今年夏季晚些時候進一步顯現。須先了解經濟走向的更多情況,然後再考慮調整政策。公債殖利率走勢先處於橫盤狀態,之後隨著經濟成長放緩和接近聯準會降息時點,預計殖利率於25年第四季和26年上半年有下行機會。

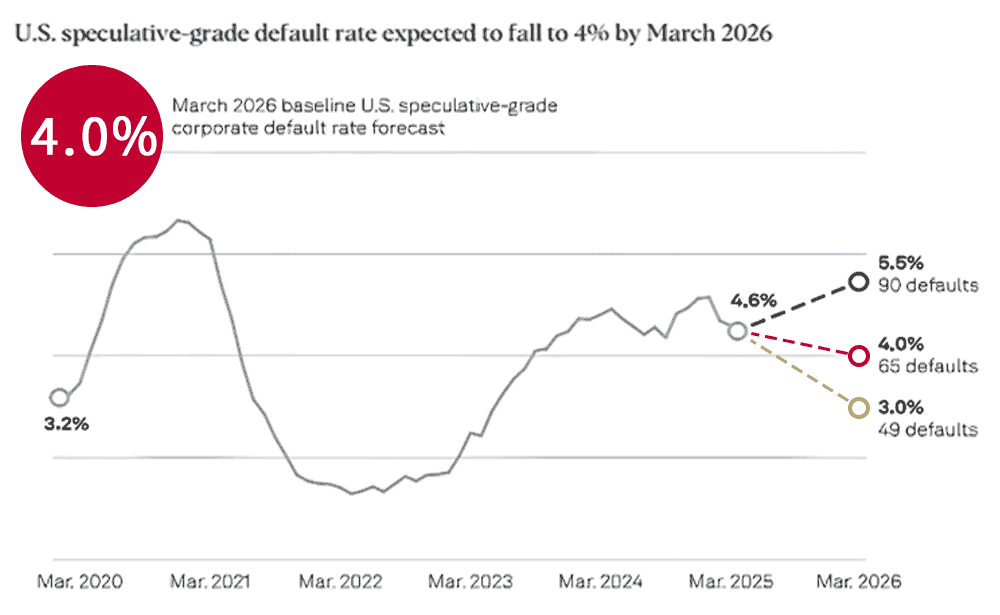

經濟增長放緩而避開衰退下,大摩預計非投資等級債違約率將約略維持在目前的水準,26年第二季違約率將達到3.5%,標普信評則預估美國非投資等級債違約率至26年3月時,將由25年3月的4.6%降至4%。在信用風險相對可控下,重視配息現金流的投資人,仍可把握殖利率仍處於高位,布局非投等債基金。

資料來源 : S&P Global 2026/5/12

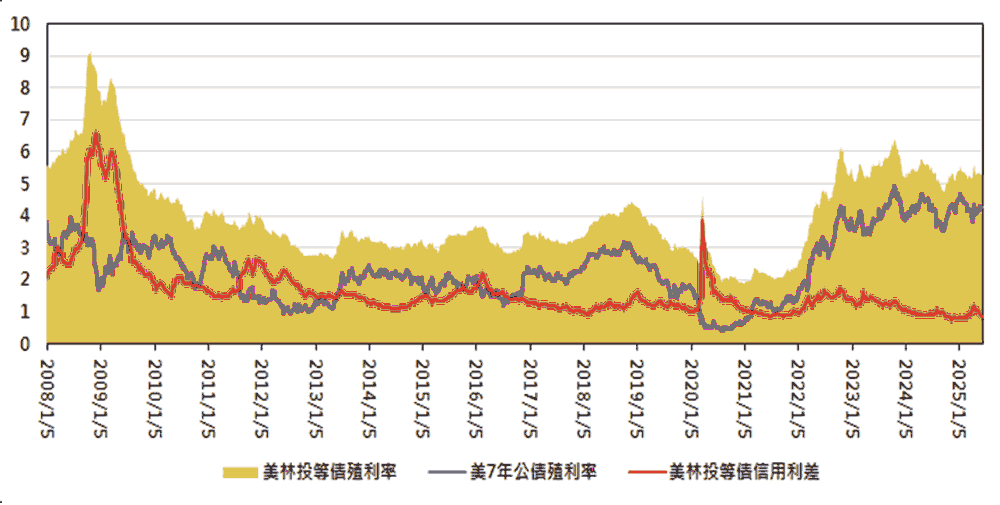

如前所述,不確定性並沒有消失,市場波動隱憂仍在。而投資等級債具較低的波動,不差的配息,投資人可建立由投等債與非投等債基金所形成的固定收益投資組合,達到一方面穩定資產淨值,另一方面也能得到具吸引力的現金流。

資料來源 : BLOOMBERG 2026/6/17

以下建議適用「中租母子鎖利GO」、「中租母子盈利PAY」及「中租母子月月領」三種機制,惟請留意「中租母子盈利PAY」及「中租母子月月領」子基金限選一檔。

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

| 積極型 | 母基金 | 7253富蘭克林坦伯頓全球投資系列-穩定月收益基金美元A(acc)股 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 6815美盛銳思美國小型公司機會基金 A 美元 累積 | ||

| 穩健型 | 母基金 | 9013普徠仕(盧森堡)系列基金-普徠仕全球收息非投資等級債券基金A級別(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券且並無保證收益及配息) | |

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金 美元A(acc)股(本基金之配息來源可能為本金) | ||

| 子基金 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | ||

| 保守型 | 母基金 | 9251尚渤投資等級債券基金-A累積型 (原名為:尚渤投資等級債券基金-A累積型) | |

| 子基金 | 7266富蘭克林坦伯頓全球投資系列-日本基金美元避險A(acc)股-H1 | ||

| 子基金 | 9654摩根美國企業成長基金-JPM美國企業成長(美元)-A股(累計) |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 24022富邦AI智能新趨勢多重資產型證券投資信託基金 A (新臺幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 22002安聯台灣科技基金 | ||

| 子基金 | 15001台中銀大發基金 A 新台幣 | ||

| 穩健型 | 母基金 | 12018中國信託科技趨勢多重資產基金A類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 24002富邦基金 A | ||

| 子基金 | 12016中國信託越南機會證券投資信託基金 (新台幣) | ||

| 保守型 | 母基金 | 22031安聯四季成長組合基金 A 新臺幣 | |

| 子基金 | 15012台中銀數位時代基金 A 新台幣 | ||

| 子基金 | 26008摩根全球創新成長基金 累積型 新臺幣 |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 24031富邦台美雙星多重資產基金 A類型 (美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 13032統一全球新科技基金 美元 | ||

| 穩健型 | 母基金 | 25023富蘭克林華美全球非投資等級債券基金A累積 美元 (本基金主要係投資於非投資等級之高風險債券) | |

| 子基金 | 24024富邦AI智能新趨勢多重資產型基金 A (美元) (本基金有相當比重投資於非投資等級之高風險債券) | ||

| 保守型 | 母基金 | 22052安聯美國短年期非投資等級債券基金 A (美元) (本基金主要係投資於非投資等級之高風險債券) | |

| 子基金 | 12017中國信託越南機會基金 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/07/31

以下建議僅適用「中租母子鎖利GO›趨勢主題」的母子基金交易機制。

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 9251尚渤投資等級債券基金-A累積型 (原名:尚渤投資等級債券基金-A累積型) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 7330富蘭克林坦伯頓全球投資系列-創新科技基金美元A(acc)股 | ||

| 醫療保健 | 母基金 | 9013普徠仕全球收息非投資等級債券基金A級別(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券且並無保證收益及配息) | |

| 子基金 | 9592摩根環球醫療科技基金(美元)-A股(累計) | ||

| 子基金 | 7241富蘭克林坦伯頓全球投資系列-生技領航基金美元A(acc)股 | ||

| 基礎建設 | 母基金 | 7322富蘭克林坦伯頓公司債基金 美元A(acc)股 (本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券) | |

| 子基金 | 9673摩根可持續基建基金(美元)(累計) | ||

| 子基金 | 6817美盛凱利基礎建設價值基金A類股美元累積型 |

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 22071安聯AI收益成長多重資產證券投資信託基金-A類型-新臺幣 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 13031統一全球新科技基金 新台幣 | ||

| 子基金 | 15012台中銀數位時代基金 A 新台幣 | ||

| 醫療保健 | 母基金 | 12003中國信託樂齡收益平衡基金 A (新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 37013PGIM保德信全球醫療生化證券投資基金 | ||

| 基礎建設 | 母基金 | 24029富邦台美雙星多重資產證券投資信託基金 A類型 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 34013第一金全球水電瓦斯及基礎建設收益基金 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/07/31

*績效模擬查看方式:

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/07/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 全球 | 9007普徠仕全球焦點成長股票基金A級別(美元) | RR4 | |

| 美國 | 6815美盛銳思美國小型公司機會基金 A 美元 累積 | RR4 | ||

| 日本 | 9618摩根日本股票基金-JPM日本股票(美元對沖)-A股(累計) | RR4 | ||

| 新加坡 | 0525利安資金新加坡信託(美元) | RR4 | ||

| 新興市場 | 12016中國信託越南機會基金 (新台幣) | RR5 | ||

| 台灣 | 24002富邦基金 A | RR4 | ||

| 科技產業 | 23018新光恒生科技指數基金(新臺幣) | RR5 | ||

| 多重資產 | 靈活混合型 | 22072安聯AI收益成長多重資產基金-B類型-新臺幣 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 債券型 | 新興市場債 | 7215富蘭克林坦伯頓新興國家固定收益基金美元A(Mdis)股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 非投資等級債 | 7325富蘭克林坦伯頓全球投資系列-公司債基金美元A穩定月配股 (本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/07/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 全球 | 26008摩根全球創新成長基金 累積型 新臺幣 | RR4 | |

| 美國 | 9661摩根基金-美國科技基金(美元)(累計) | RR4 | ||

| 日本 | 7266富蘭克林坦伯頓日本基金美元避險A(acc)股-H1 | RR4 | ||

| 新興市場 | 13016統一大中華中小基金 新台幣 | RR5 | ||

| 台灣 | 22002安聯台灣科技基金 | RR5 | ||

| 科技產業 | 7330富蘭克林坦伯頓創新科技基金美元A(acc)股 | RR4 | ||

| 多重資產 | 靈活混合型 | 24030富邦台美雙星多重資產基金 B類型 (新臺幣) | RR3 | |

| 債券型 | 新興市場債 | 8299威廉博萊新興市場非投資等級債券基金-A月配(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 複合債 | 8042法盛─盧米斯賽勒斯債券基金R/DG 美元級別 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 | ||

| 非投資等級債 | 9596摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(累計) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/07/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 美國 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | RR4 | |

| 日本 | 0555利安資金日本增長基金A美元避險級別 | RR4 | ||

| 新興市場 | 0543利安資金東南亞基金(美元) | RR5 | ||

| 台灣 | 13007統一奔騰基金 | RR5 | ||

| 科技產業 | 15012台中銀數位時代基金 A 新台幣 | RR5 | ||

| 多重資產 | 靈活混合型 | 12027中國信託ESG金融收益多重資產基金 B類型 (新台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 債券型 | 投資級債 | 9251尚渤投資等級債券基金-A累積型 | RR2 | |

| 複合債 | 7319富蘭克林坦伯頓精選收益基金美元A穩定月配股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 | ||

| 非投資級債 | 12035中國信託高評級策略收益債券基金 B類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/07/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

本文提及個股、行業及占比僅為說明之用,不代表基金之必然投資,亦不代表任何金融商品的推介或建議,無特定推薦之意圖。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。