月展望報告

2026/02/25

3月投資組合報告-江流天地外,山色有無中

分享到

(本文章為中租基金平台行銷資訊,2026年2月)

「江流天地外,山色有無中。」出自唐代詩人王維的《漢江臨泛》,意為浩瀚的江水彷彿流到天地之外,遠處的山色在雲霧中隱約飄渺,若有若無。王維對不確定性的描寫可以說是到了最高境界,若有似無。詩佛王維把不確定性轉化為禪意,既然萬事萬物不確定性高,不如好好把握一些我們可以確定的事情。

資本市場一樣變幻莫測,投資人同樣面對市場的不確定性。我們認為目前會干擾市場的三大不確定性,分別是1. 川普關稅戰的不確定性;2. AI 趨勢續航力不確定性;以及3.聯準會政策的不確定性。然而在眾多不確定性的後面,也有投資人能確定的事情,只要能看懂,其實也無須過於擔憂。

美國最高法院宣判川普依照國際緊急經濟權力法(IEEPA)課徵的對等關稅與芬太尼關稅違憲,必需停止實施。事實上,關稅戰2.0將可能捲土重來,我們整理出下表顯示川普接下來可能採取的多層次關稅戰,充分運用過往美國通過的貿易法規,包括已經率先提出不需經過審查即可立即實施的貿易法第122 條,在已徵收的關稅之上針對全球各國課徵15%的關稅,在不久的未來,川普也可能再依據貿易法201條 ,針對特定與重點產業之進口競爭加徵最高50%的關稅,還有大家最耳熟能詳的貿易法第301條,專門針對對美出超大國進行報復,以及援引貿易擴張法第232條,基於國家安全理由為保護鋼鐵與半導體供應鏈,而加徵關稅。

尤有甚者,1930 年關稅法338 條授權總統在認定外國政府對美國商業實施「歧視性」待遇時,最高50% 的懲罰性關稅也可能在考慮之列。雖然這可能是川普最後的王牌,但因很長的時間沒有動用,法院也有可能認定失效,也不符合WTO精神。

| 法律依據 | 適用對象 | 特點 |

|---|---|---|

| 1977年國際緊急經濟權力法(IEEPA) | 國家緊急狀態 | 過往未涉及關稅,且稅收權來自國會,已被最高法院宣告違法 |

| 1974年貿易法第122條 | 針對貿易逆差或對國家安全造成威脅之國家 | 對進口商品加徵上限15%關稅,必要時可再延長,但延長需經國會批准 |

| 1962年貿易擴張法第232條 | 基於國家安全理由針對進口商品加徵關稅 | 關稅稅率與限期無上限,但需經過商務部安全調查 |

| 1974年貿易法201條 | 針對特定產業因應進口競爭之全球防衛措施 | 初始為4年,可延長至8年,上限為50%,但要經過ITC的司法調查程序 |

| 1974年貿易法第301條 | 針對不公平貿易行為之國家進行報復 | 關稅稅率無上限,效期4年,延長需再經過審核,但需經過美國貿易代表署(USTR)調查 |

| 1930年關稅法第338條 | 針對貿易歧視國 | 不需經過調查可立即實施,然而已經多年未被使用,可能違反WTO精神 |

資料來源 : 中租投顧整理, 2026/2/23

儘管接下來投資人有可能面對關稅戰2.0,但對比去年突如其來的關稅戰造成市場極大的衝擊,在今年投資人有充分心理準備,巨大影響之狀況應不復見。甚至,最高法院對川普依據國際緊急經濟權力法(IEEPA)對等關稅的判決,未來新關稅的規模和影響範圍會在既有法規的框架內進行。我們認為關稅戰2.0雖對市場將持續造成干擾,但最壞的狀況已經過去,因此應被視為噪音,不會產生長期與持續性的影響。況且,在去年一次性的關稅衝擊之後,目前通膨已經持穩,美國1月消費者物價年增率已從上月之2.7%降至2.4%,在物價基期已高,且聯準會在新聯準會主席華許就任以前應不會降息的前提下,通膨沒有失控的理由。

投資人更應關心的是美國實質景氣的狀況,尤其美國勞工統計局(BLS)就出生-死亡模型(Birth-Death Model),季節性調整因子與基準修正之調整下,2025 全年的就業增長也從原本估計的 58.4 萬人大幅縮減至 18.1 萬人,實際上美國就業市場早已呈現弱勢增長,這也突顯未來持續降息的急迫性。

此外,根據Bloomberg截至2/20數據顯示,目前已有85%之S&P500企業公佈財報,其中65.6%營收優於預期,平均成長8.9%,74.8% EPS優於預期,平均成長12.4%。另外,根據FactSet截至2/17的資料顯示,S&P500指數在4Q25營收成長9.0%,創下自 3Q22以來最高的單季營收成長,貢獻最大的行業來自資訊科技、醫療保健、通訊服務與工業。真實企業的營運狀況與未來展望才是為經濟把脈最真實的呈現。

投資人對於雲端服務龍頭公司獲利的擔憂,在於其獲利轉化能力與可規模化程度,然而目前AI市場滲透率仍低,軟體公司競爭有來有往的狀況下,我們相信四大CSP雲端服務公司最終都能持續營運,但市佔率還是會拉出差距,但此時各公司仍全力衝刺設備建置,AI設備製造商不會停止成長。

Amazon 宣布 2026 年資本支出將達2,000 億美元,年成長達 53%。Alphabet 2026 年資本支出將介於 1,750 億到 1,850 億美元,年增將近一倍,達 97%,其中大約 60% 投入伺服器,40% 投入資料中心與網路設備。Meta 宣布 2026 年資本支出為 1,150 億到 1,350 億美元,年成長 73%,而且將另外成立 Meta Superintelligence Labs,Microsoft 2025年第四季資本支出達 375 億美元,年增 66%。未來全年也會輕鬆突破千億美元。

2026年四大CSP公司資本支出估計超過6,000億美元,未來幾年資本投入無庸置疑地還是會持續增加。然而成也資本支出,敗也資本支出,市場心態變化很快,投資人怎麼看持續擴大的費用,是著重於短期對公司現金流的影響,還是未來的競爭優勢的建立,造成股價上的波動。

過去很長的時間,特斯拉創辦人馬斯克一直擔心未來有一天人工智慧會失控,例如擁有獨立心智,進而威脅人類生存,然而不敵大家前仆後繼地投入,馬斯克最後也被迫加入戰局。我們認為AI軍備競賽的現象,很適合用賽局理論來描述,我們就用囚徒困境,納許均衡與公地悲劇三者來說明。

囚徒困境是用來解釋 AI 競賽最直觀的模型。個體的理性選擇往往會導致集體的非理性結果,以AI投資來說加速開發以搶佔市場是優勢策略(Dominant Strategy),因此主要廠商都會選擇加速開發以提高競爭優勢,這是我們看到四大CSP公司資本支出持續提高的原因,以國與國的角度來看也是如此,AI投資一樣有大國投資的競爭產生。

納許均衡描述了AI 軟體大廠目前停不下來的理由,當所有業者都選擇針對其他競爭對手最佳的策略應對時,整個賽局會達到一個穩定的狀態,即納許均衡。在 AI 應用領域,目前的納許均衡就是全速投入。因此即使馬斯克曾呼籲暫緩開發AI半年,但不會有業者會遵守協定,為保持領先優勢,將導致持續的軍備競賽。

AI 軍備競爭涉及資源的過度消耗。為了訓練更大型的模型,代表資料中心建置的算力資源,以及代表能源的電力與水資源設施都是搶奪的重點,就賽局理論來看,這些資源短期都是有限的公地。但超額佔用資源會排擠其他產業的資源使用空間,以致發生負外部性。另外,微軟執行長納德拉(Satya Nadella)提到,人類社會正處於「模型滯後」(model overhang)的狀態。所謂「模型滯後」是指 AI 模型的運算能力與技術發展速度,大幅超過實際應用層面,意思是AI進化太快,應用落地還需時間。

然而我們認為負面效益是短期的,長期人類社會生產力的躍升終將發生,而且逐步已經展開。馬斯克認為AI技術與機器人科技的導入與結合,人類社會將進入「永續豐饒」(sustainable abundance)的境界。我們認為發展的方向是對的,AI基礎建設還在如火如荼進展中,還不到最後終檢視的階段。

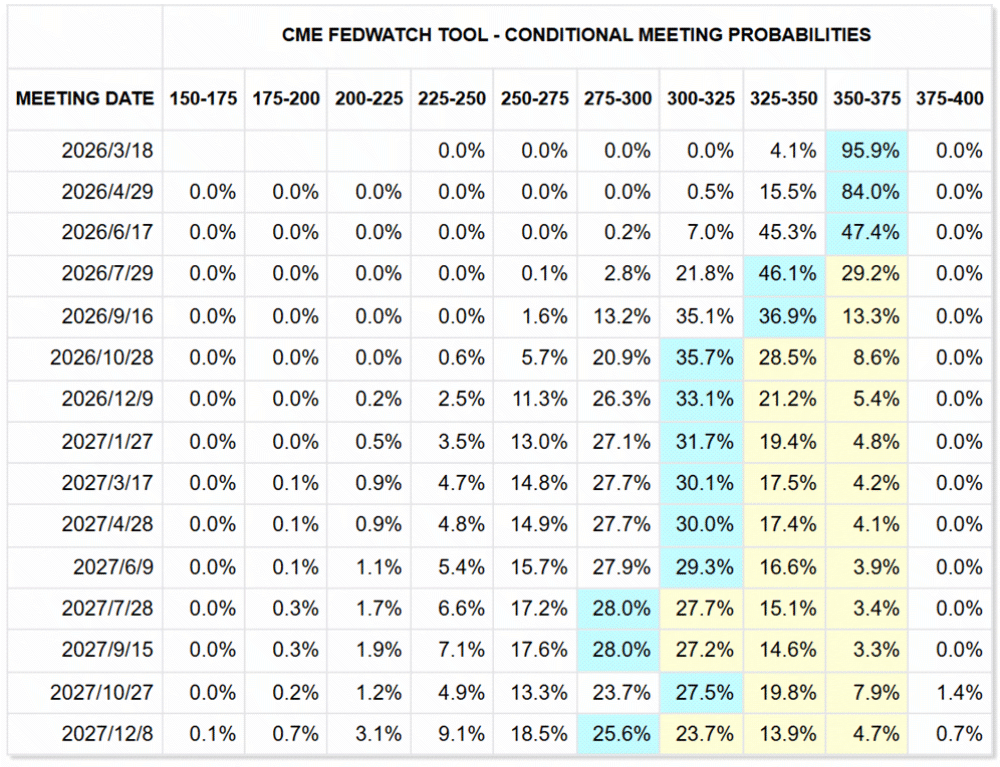

市場的第三個不確定性,在於未來華許的政策方向,投資人對於華許的質疑在於過往的言論,過去華許表示通膨的預防要從供給面,也就是減少市場過多流動性來控制,因此認為雖然他會贊同川普總統的持續降息,但也會同步縮表,懷疑他是不是鴿皮鷹骨,在華許沒有正式身分公開發言之前,市場仍然充滿不確定性。

我們可以確定的是既然川普提名華許擔任下一任聯準會主席,雙方必然已經對未來的貨幣政策充分溝通,因此我們不需擔心財政與貨幣政策不同調,未來政策推演應該是具有共識性。當然,市場在乎央行的獨立性,華許過去也曾擔任理事,有自己的政策理念,目前來看也不需過於擔心。

資料來源 : 芝加哥期貨交易所, 2026/2/23

隨著美國期中選舉的逐步逼近,雖然美國1月非農就業數據優於預期,但川普政府在關稅手段被限縮的情況下,仍將有機會加大財政刺激措施,尤其增加家戶單位乃至於個人的可支配所得,況且大而美法案之刺激效應尚未顯現,新聯準會主席上任後在通膨緩和狀況下將持續降息,因此財政與貨幣政策帶動下「金髮女孩經濟」可望延續,美國股市仍將獲得支持。地緣政治因素仍將偶有紛擾,但AI浪潮延續,科技股有望震盪走多。在降息環境下有利中小企業與價值型類股,我們更傾向於多元配置。投資人應善用股市拉回的機會,向下設好紀律扣款機制。

投資屬性為積極型、穩健型及保守型的建議適用「中租母子鎖利GO」、「中租母子盈利PAY」及「中租母子月月領」三種機制,惟請留意「中租母子盈利PAY」及「中租母子月月領」子基金限選一檔;「趨勢主題-智慧科技」建議則僅適用「中租母子鎖利GO>趨勢主題」的母子基金交易機制。

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

| 積極型 | 母基金 | 7216富蘭克林坦伯頓新興國家固定收益基金美元A(acc)股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | |

| 子基金 | 0548利安資金越南基金A級別美元 | ||

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金 美元A(acc)股 | ||

| 穩健型 | 母基金 | 6519安聯收益成長基金AT累積(美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 7266富蘭克林坦伯頓全球投資系列-日本基金 美元避險A(acc)股-H1 (本基金之配息來源可能為本金) | ||

| 子基金 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | ||

| 保守型 | 母基金 | 9915摩根士丹利環球可轉換債券基金 A 美元 (本基金主要係投資於非投資等級之高風險債券) | |

| 子基金 | 9974摩根士丹利環球遠見基金 A(美元) | ||

| 子基金 | 0525利安資金新加坡信託基金 (美元) | ||

| 趨勢主題 智慧科技 |

母基金 | 6619 安聯AI收益成長基金-AT累積類股(美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 6610安聯網路資安趨勢基金 AT 累積類股 (美元) |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 22071安聯AI收益成長多重資產基金-A類型-新臺幣 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 28036富邦新台商證券投資信託基金 (原名為:日盛新台商證券投資信託基金) | ||

| 子基金 | 15002台中銀中國精選成長基金 (新臺幣) | ||

| 穩健型 | 母基金 | 12018中國信託科技趨勢多重資產基金A類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 22002安聯台灣科技基金 | ||

| 子基金 | 12016中國信託越南機會證券投資信託基金 (新台幣) | ||

| 保守型 | 母基金 | 18042台新高股息平衡基金A類型 (本基金並無保證收益及配息) | |

| 子基金 | 13007統一奔騰基金(新台幣) | ||

| 子基金 | 22031安聯四季成長組合基金 A 新臺幣 | ||

| 趨勢主題 智慧科技 |

母基金 | 22071安聯AI收益成長多重資產證券投資信託基金 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 13031統一全球新科技基金 新台幣 | ||

| 子基金 | 53001路博邁台灣5G股票基金T累積型 |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 22077安聯AI收益成長多重資產基金-A類型-美元 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 13032統一全球新科技基金 美元 | ||

| 穩健型 | 母基金 | 24031富邦台美雙星多重資產基金A類型(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | |

| 子基金 | 24024富邦AI智能新趨勢多重資產型基金 A (美元) (本基金有相當比重投資於非投資等級之高風險債券) | ||

| 保守型 | 母基金 | 12028中國信託ESG金融收益多重資產基金A類型 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 12017中國信託越南機會基金 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2026/03/31

*績效模擬查看方式:

資料來源: 中租投顧整理,看法適用期間: 即日起至2026/03/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 全球 | 13031統一全球新科技基金 新台幣 | RR4 | |

| 美國 | 9905摩根士丹利美國增長基金 A 美元 | RR4 | ||

| 新興市場 | 0532利安資金韓國基金 (美元) | RR5 | ||

| 新興市場 | 0548利安資金越南基金A級別美元 | RR5 | ||

| 台灣 | 28036富邦新台商證券投資信託基金 (原名為:日盛新台商證券投資信託基金) | RR4 | ||

| 貴金屬產業 | 2330 DWS 投資黃金貴金屬股票 USD LC | RR4 | ||

| 平衡型 | 混合型 | 7308富蘭克林坦伯頓全球投資系列-新興市場月收益基金美元A穩定月配股 (本基金之配息來源可能為本金) | RR4 | |

| 債券型 | 新興市場債 | 9983摩根士丹利新興市場債券基金 AYM (美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 非投資等級債 | 7325富蘭克林坦伯頓全球投資系列-公司債基金美元A穩定月配股 (本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR2 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2026/03/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 全球 | 7596貝萊德世界科技基金 A2 美元 | RR4 | |

| 美國 | 8039法盛盧米斯賽勒斯美國成長股票基金R/A USD | RR4 | ||

| 日本 | 7266富蘭克林坦伯頓日本基金美元避險A(acc)股-H1 | RR4 | ||

| 新興市場 | 7261富蘭克林坦伯頓全球投資系列-新興國家基金 美元A(Ydis)股 | RR5 | ||

| 台灣 | 22002安聯台灣科技基金 | RR5 | ||

| 生技產業 | 7241富蘭克林坦伯頓全球投資系列-生技領航基金美元A(acc)股 | RR4 | ||

| 平衡型 | 混合型 | 6511安聯收益成長基金-AMg7月收總收益類股(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 債券型 | 全球短期債 | 6508安聯多元信用債券基金-AMg穩定月收總收益類股(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 非投資等級債 | 9596摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(累計) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2026/03/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 全球 | 23015新光全球AI新創產業基金(新臺幣) | RR4 | |

| 美國 | 9984摩根士丹利美國關鍵股票基金 A (美元) | RR4 | ||

| 日本 | 0555利安資金日本增長基金A美元避險級別 | RR4 | ||

| 新加坡 | 0525利安資金新加坡信託(美元) | RR4 | ||

| 台灣 | 13007統一奔騰基金 | RR4 | ||

| 科技產業 | 7337富蘭克林坦伯頓全球投資系列-科技基金美元A穩定月配股 (本基金之配息來源可能為本金) | RR4 | ||

| 平衡型 | 混合型 | 7252富蘭克林坦伯頓全球投資系列-穩定月收益基金美元A(Mdis)股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 債券型 | 全球短期債 | 6623安聯全球浮動利率優質債券基金-AMg穩定月收總收益類股(美元) (本基金之配息來源可能為本金) | RR2 | |

| 非投資級債 | 6541安聯美元短年期非投資等級債券基金-AMg穩定月收總收益類股(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR2 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2026/03/31

除了傳統「每隔一定時間申購,扣款金額固定」定期定額投資方法,中租靈活扣還能外掛超完整的定期不定額、單筆加碼及停利轉申購進階功能,投資人可視需求自行啟用,一次設定、終身自動執行!

| 資產類別 | 基金名稱 | 申購 |

|---|---|---|

| 核心配置 | 22079 安聯四季成長組合基金-TISA類型 | |

| 科技題材 | 12040中國信託科技趨勢多重資產基金TISA類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 台灣股票 | 14078元大台灣卓越50ETF連結基金 TISA類型 (新臺幣) | |

| 台灣中小型股 | 24037 富邦精銳中小基金-TISA類型 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2026/03/31

| 資產類別 | 基金名稱 | 申購 |

|---|---|---|

| 美股 | 9905摩根士丹利美國增長基金 A 美元 | |

| 日股 | 7266富蘭克林坦伯頓日本基金美元避險A(acc)股-H1 | |

| 台股 | 22002安聯台灣科技基金 | |

| 越南股票 | 0548利安資金越南基金A級別美元 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2026/03/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

本文提及個股、行業及占比僅為說明之用,不代表基金之必然投資,亦不代表任何金融商品的推介或建議,無特定推薦之意圖。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。