月展望報告

2026/04/23

投資紅綠燈:DWS每月展望 - 2026年04月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2026年04月)

還記得委內瑞拉嗎?那是 1 月的焦點。還記得格陵蘭嗎?那是 2 月的主題。而伊朗呢?我們擔心這場衝突不會僅止於 3 月,儘管這曾是美國軍事戰略專家與部分樂觀投資人最初的預期。如今看來,伊朗局勢在 4 月仍將持續牽動市場情緒。

3 月期間,市場對美國與以色列的聯合攻擊反應相當激烈。戰爭目的表述反覆,加深了市場的疑慮與不安。市場一度期待所謂的「TACO 交易」能發揮作用,也就是美國總統在市場壓力下可能改變立場。然而截至 3 月底,情況並未真正出現轉折,儘管美國總統仍不時釋放可能轉向的訊號,但是否真能成真,市場仍心存疑問。

如前所述,戰事發展並未依原先規劃推進。伊朗展現出其策略籌碼,透過封鎖荷姆茲海峽,藉由推升油價對美國施加最大壓力。事實上,只要每日對航運進行少量無人機或其他武器攻擊,便足以使航運保險無法承保,形同關閉整個海峽。另一個延長戰事的原因在於,伊朗過去兩次談判期間(2025 年 6 月與 2026 年 2 月)皆遭美國攻擊,使其難以再對華府抱持信任。同時,美國總統的言行仍相當混亂。目前我們認為,沒有人能夠確定這場危機將如何收場。

儘管如此,3 月最後一個交易日,市場對川普進一步的簡短談話反應正面,顯示投資人對任何正面訊號都高度敏感。部分資產類別也因此收斂了 3 月期間的部分跌幅。

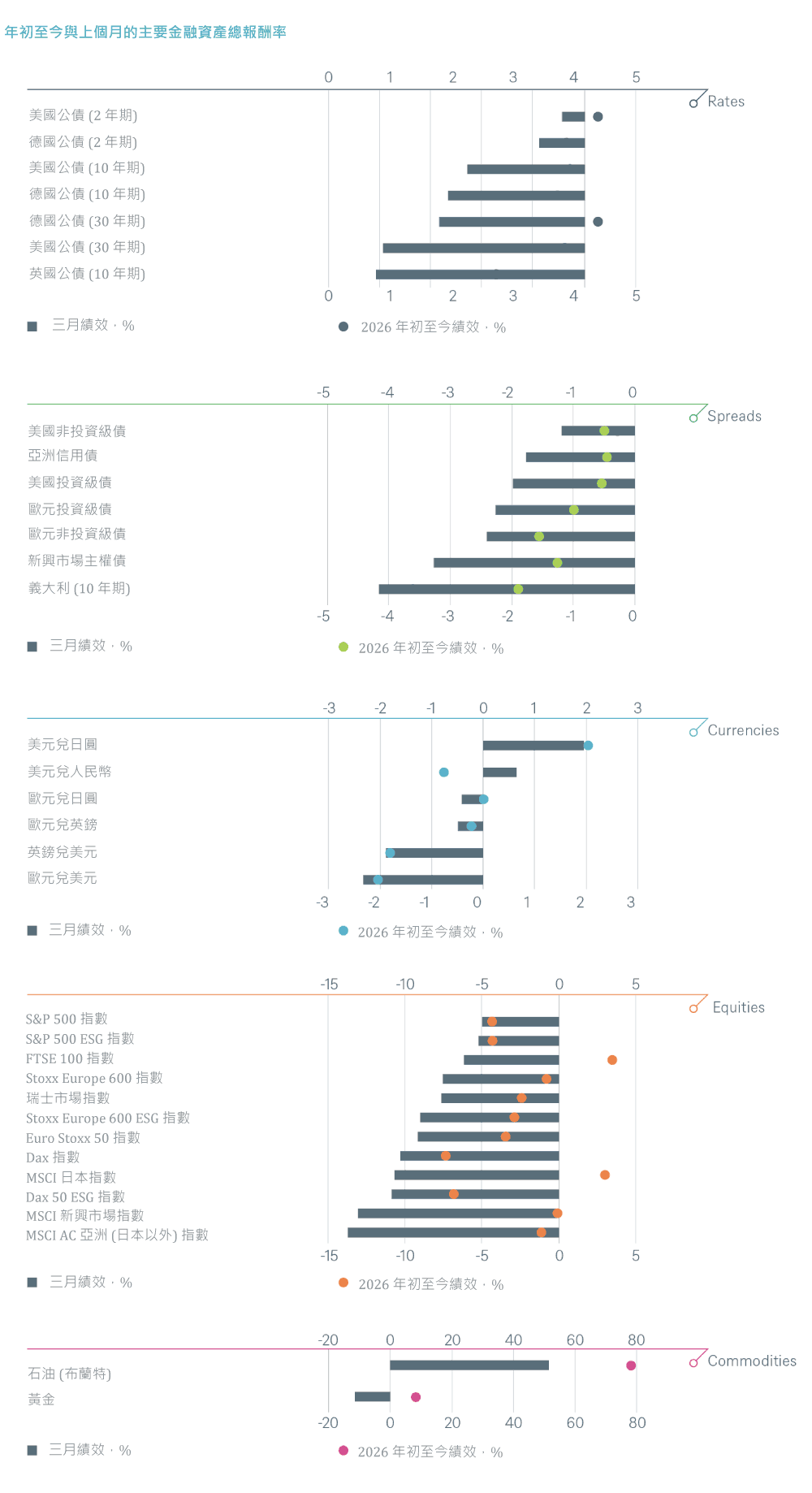

這份混亂在 3 月市場走勢中表露無遺。布蘭特原油價格在月初迅速攀升,盤中一度接近每桶 120 美元歷史高點,隨後呈現劇烈震盪。股市則在一段時間內緩步下滑,至 3 月下旬,部分指數已較前高回落超過 10%,進入修正區間。市場緊張情緒也反映在 VIX 指數上,該指數自 2025 年 12 月中旬約 15 的水準,上升至 3 月期間高於 30 的高點。另一方面,黃金未能有效發揮穩定器的角色,價格反而下跌超過 10%。

債券同樣承壓。隨著通膨疑慮升溫,各國殖利率同步走高,德國 10 年期公債殖利率首度自 2011 年以來突破 3%。不過在月末,當市場對經濟成長的擔憂重新壓過通膨疑慮時,殖利率略有回落。美元走勢亦耐人尋味。以如此規模的地緣政治衝擊而言,原本市場預期美元將顯著走強,然而截至目前,美元對一籃子貨幣僅上漲約 2%。

在股市各產業中,唯一收於正報酬的為能源類股,這並不令人意外;但美國科技七雄(Magnificent 7)再次落後 S&P 500,或許就較為出乎市場預期。AI 題材帶來的顛覆疑慮、債券殖利率上升對估值的壓力,以及戰爭因素交織,使科技股承壓。未來供應鏈中斷開始對科技產業造成實質影響的可能性正在升高。

波斯灣早已不只是石油出口地區。除了液化天然氣(LNG)、肥料與各類石化中間產品外,近期「氦氣」亦成為市場焦點。波斯灣約佔全球氦氣貿易量的 30%,而氦氣是半導體製程中不可或缺的原料之一。儘管亞洲主要製造商強調其存貨可支撐數月,但若氦氣供應無法如期到位,第二線與第三線製造商最快可能在 4 月開始被迫減產。

旅遊產業同樣高度脆弱。自年初以來,航空燃油價格已上漲超過一倍,部分航空公司已開始縮減航班數量。

3 月(以及可能延續至 4 月)市場的核心驅動因素可濃縮為一句話:關鍵在於荷姆茲海峽封鎖將持續多久。即使海峽立即重新開放,也無法逆轉已發生的供應鏈損害,這些影響預期將在未來數週至數月逐步浮現;但我們幾乎可以確定,重新開放將為市場帶來顯著提振。由於理論上 4 月仍存在開放的可能性,投資人或許會希望提前布局,以參與潛在的紓壓性反彈。

然而衝突並不存在明確的快速解方,三方的戰略目標各不相同。伊朗透過荷姆茲海峽作為全球經濟的「咽喉」,掌握相當程度的談判籌碼;而接連在談判期間遭襲,也使其對美國與以色列的信任程度降至低點。以色列則似乎著眼於對伊朗國家運作能力造成最大破壞。

雖然美國在三方之中仍具備最強軍事實力,但原先預期僅為期四週的行動,至今已顯示情勢遠比想像複雜。美國如今深陷非對稱戰爭的挑戰之中,與最初預期相去甚遠。目前美國傳遞的訊號相當矛盾,一方面提及「建設性對話、共同管理海峽」,另一方面又出現針對伊朗民用基礎設施的威脅,後者可能構成戰爭罪行。

對市場與央行而言,伊朗戰事衍生的核心問題在於:通膨上升與經濟成長放緩,哪一個風險更為嚴峻?抑或兩者同時發生?我們仍認為,央行傾向於「看穿」能源價格上揚所帶來的通膨短期衝擊,特別是本次情境與 2022 年有所不同,當時通膨不僅源於供給緊縮,也受到疫後需求暴增所推動。在公司債方面,我們認為目前利差擴大的空間大於進一步收斂。

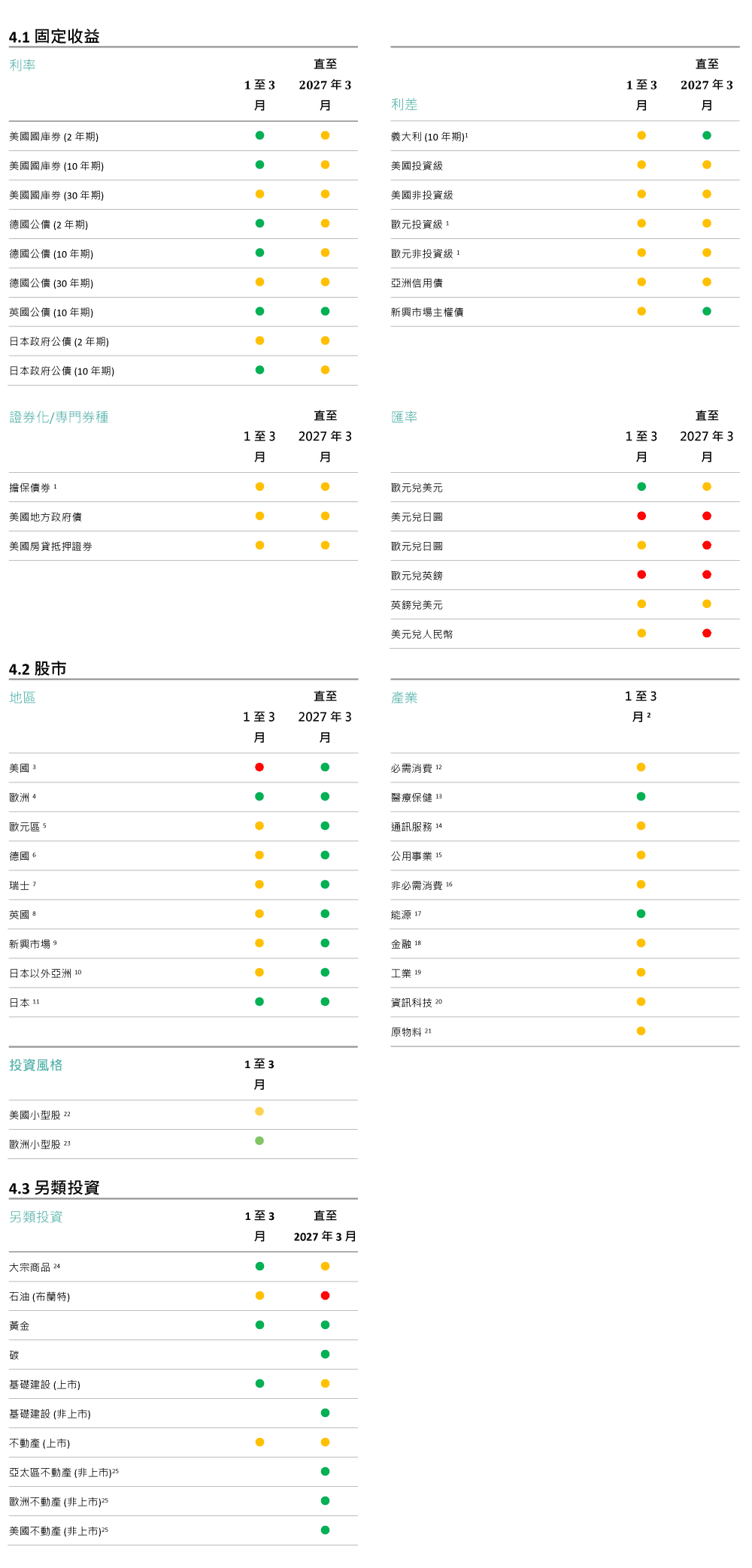

我們在 3 月進行了數項戰術性調整。美國方面,將 2 年期公債由 +1 上調至 +2,10 年期公債由中性調升至 +1。我們認為市場對通膨衝擊的擔憂是合理的,但忽略了高油價對成長與消費的不利影響。此外,美國勞動市場近月表現亦不算強勁。與 10 年期德國公債及英國公債由中性上調至 +1 相同,這些部位皆需每日密切監測,任何通膨預期持續上升的跡象,都可能推翻目前的判斷。我們亦將日本公債由中性上調至 +1。儘管日本央行仍處於政策正常化過程,但在動盪時期,我們認為其將重新轉為觀望。隨著 3 月日本 10 年期公債殖利率快速攀升,我們預期後續將進入整理期。

我們認為,升高的地緣政治風險尚未全面反映在公司債利差之中,特別是投資等級債,其利差仍接近歷史低檔。隨著歐元投資等級公司債降評,我們目前對美歐投資等級與非投資等級債均維持中性看法。年初將歐元投資等級債調升至 +1 時,假設基於穩健成長、溫和通膨、寬鬆貨幣環境與低衰退風險,再加上強勁的技術面支撐。然而,美國對伊朗的攻擊已對這些前提構成挑戰。

基於不確定性升高及市場風險趨避預期,我們於 3 月初將新興市場主權債下調至中性。

在伊朗戰事初期,外匯市場出現典型的美元走強反應,但隨後我們對歐元轉趨正向。市場已開始出現所謂的「美元疲勞」,即使衝突延續且升溫風險上升,美元也未能持續受惠。因此,我們將歐元兌美元調升至 +1。

隨著多個主要股市指數進入修正區間,投資人將密切關注即將到來的財報季,觀察戰事是否對企業基本面造成衝擊。我們預期 2026 年第一季財報表現尚可,部分原因在於賣方分析師迄今對 2026 年 EPS 預估調整幅度有限。然而,荷姆茲海峽每日持續封鎖,供應鏈中斷風險也隨之升高。

在此情境下,市場情緒可能迅速朝任一方向轉變,因此我們持續採取地區與產業的廣泛分散配置。我們持續看好醫療保健類股,並於 3 月初上調能源類股配置。市場過去對能源企業獲利潛力反映不足,而油氣價格維持高檔有助於能源類股持續相對優異表現,特別是在企業槓桿偏低、並積極提高股東回饋的情況下。在布蘭特原油每桶 65 美元的假設下,市場已反映中高個位數的股利與庫藏股水準,相較之下,現貨價接近 100 美元。

除了維持分散配置以提升韌性,我們亦關注戰後可能的受惠產業,包括再生能源、核能、建設與工程公司及新一代國防產業,重點關注亞洲與歐洲市場。此外,美國與英國因殖利率上升而承壓的不動產類股,也可能在衝突降溫後出現反彈。

我們對 S&P 500 的短期展望維持中性偏平衡。若指數接近 6,300 點且經濟與政治基本面未顯著惡化,我們可能考慮將短期訊號由中性調升至偏多。然而,在市場接近修正之際,10 年期美國公債與 TIPS 殖利率同步走升,仍令人擔憂。若 S&P 500 接近 6,000 點,我們可能重新評估對美國科技與金融類股的立場。我們仍對美國中小型股及對殖利率高度敏感的產業保持審慎。

金價在 3 月並未有效發揮避險功能1,部分新興市場央行可能為穩定本國貨幣而被迫出售黃金部位,如土耳其先前所為。然而,從中長期來看,央行以黃金取代美元儲備的趨勢仍將延續。因此,我們將近期回檔視為中期布局的具吸引力時點,並持續偏好黃金而非白銀。

1 金融避險資產係指在市場動盪期間,預期能夠保值,甚至具備上漲潛力的投資工具或資產。

在伊朗衝突尚未落幕前,我們預期油價將維持高檔。若荷姆茲海峽長期封鎖,波斯灣產油國在等待海峽重新開放期間,可能面臨儲存空間不足的問題,進一步加劇原已受限的供給。從中期供需來看,我們偏向保守。一旦衝突各方達成協議、波斯灣國家恢復供給,油價可能迅速回落至戰前水準。美國亦已表態有意在衝突結束後參與伊朗石油銷售。我們預期一旦地緣政治風險溢價消退,布蘭特原油價格可能快速回落至每桶 60 美元。然而目前來看,尚未出現戰事即將結束的明確跡象。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2026 年 3 月 31 日

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。資料來源:DWS Investment GmbH。