投資觀點

2026/05/27

摩根觀點:AI驅動資源回歸:黃金、能源、銅的三大關鍵

分享到

(本文章為摩根投信行銷資訊,2026年5月)

金價回檔,你在等進場點嗎?這時候建議你同時把鏡頭拉寬:AI帶動用電,天然氣成了穩定供電要角;產業升級推動金屬需求,銅等基本金屬長線動能亦不弱。所以別只追金,三線一起看。這篇用最簡單的方式,帶你快速看懂「黃金+能源+基本金屬」三線齊發的機會。

本文匯整了:

近期金價的拉回,多與美元指數反彈、Fed 主席提名等消息面干擾有關,屬短線波動;真正的方向仍取決於長線基本面。

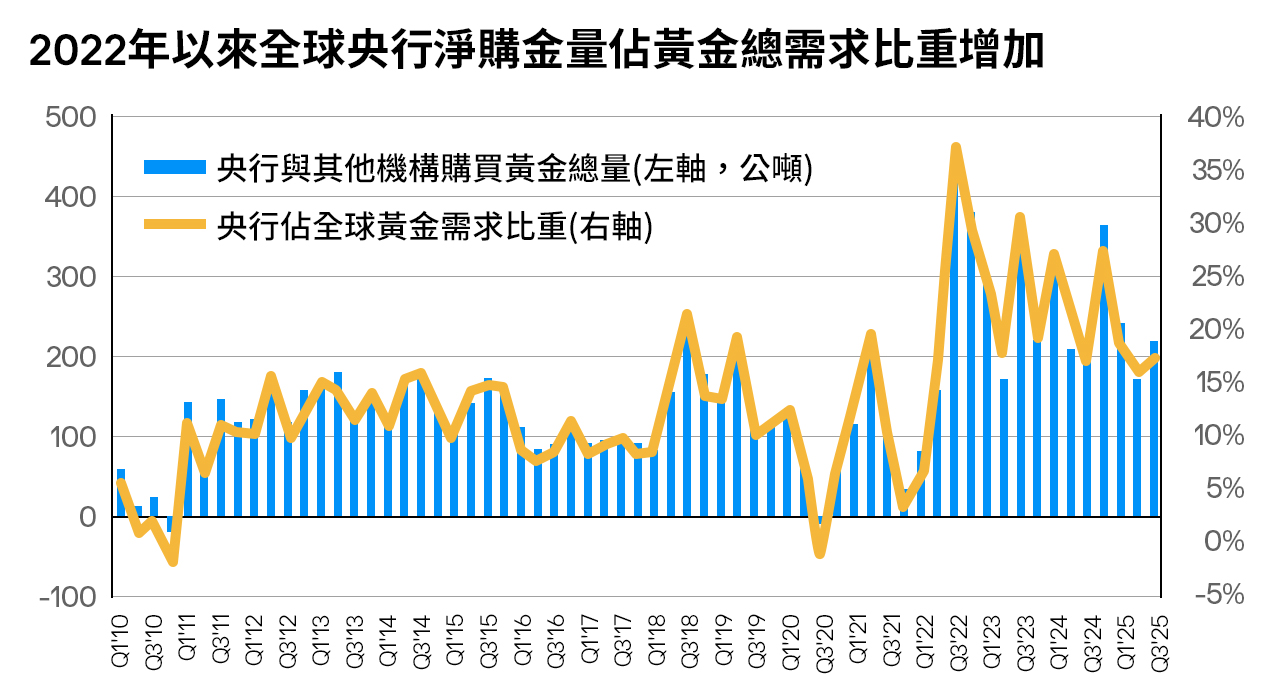

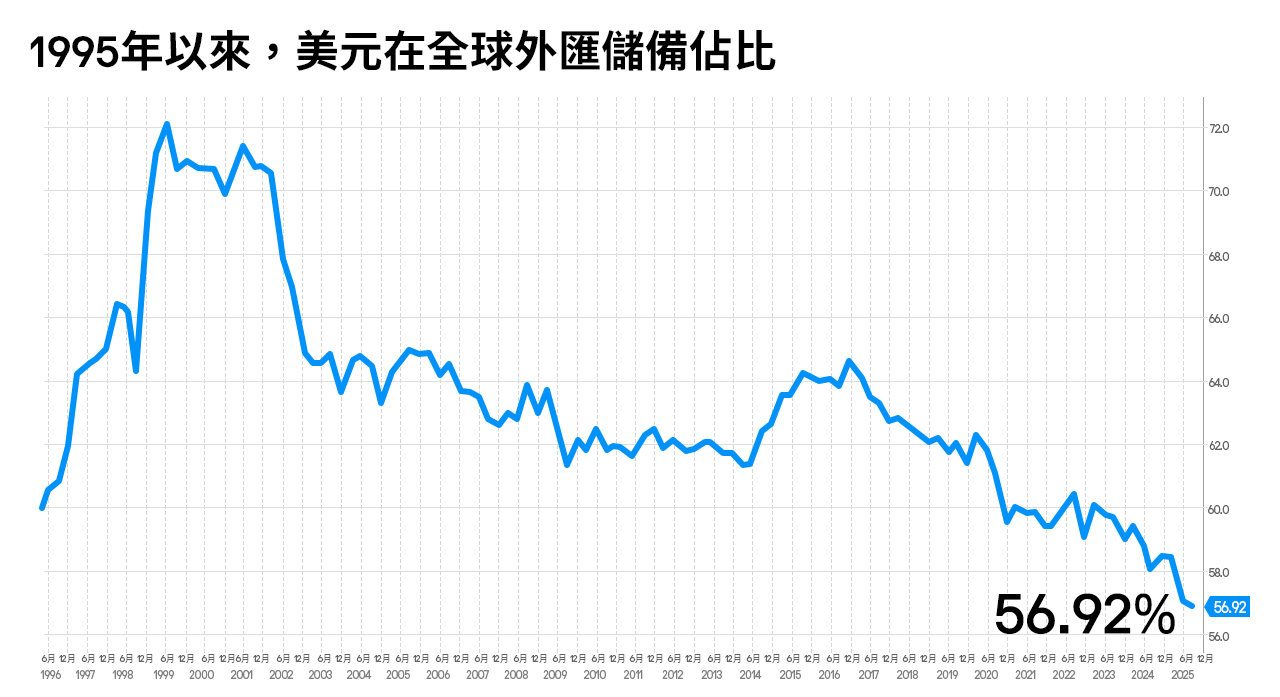

央行買盤與去美元化:自2022年起,全球央行購金量常態佔總需求約15–25%。依據 IMF,央行黃金儲備占「黃金+外匯」總儲備比重已達28.9%,創2000年以來新高;美元在全球外匯儲備占比降至56.92%,為1995年以來新低。各國以增持黃金強化金融韌性與戰略自主性。

資料來源:Metals Focus、Refinitiv GFMS、ICE Benchmark Administration、World Gold Council,2025.9.30 。

資料來源:IMF,2025.9.30。

宏觀與結構面支撐:在降息循環與不確定性升高的環境中,黃金作為不孳息的避險資產更具吸引力;同時來自工業與科技端的結構性需求亦在增溫。

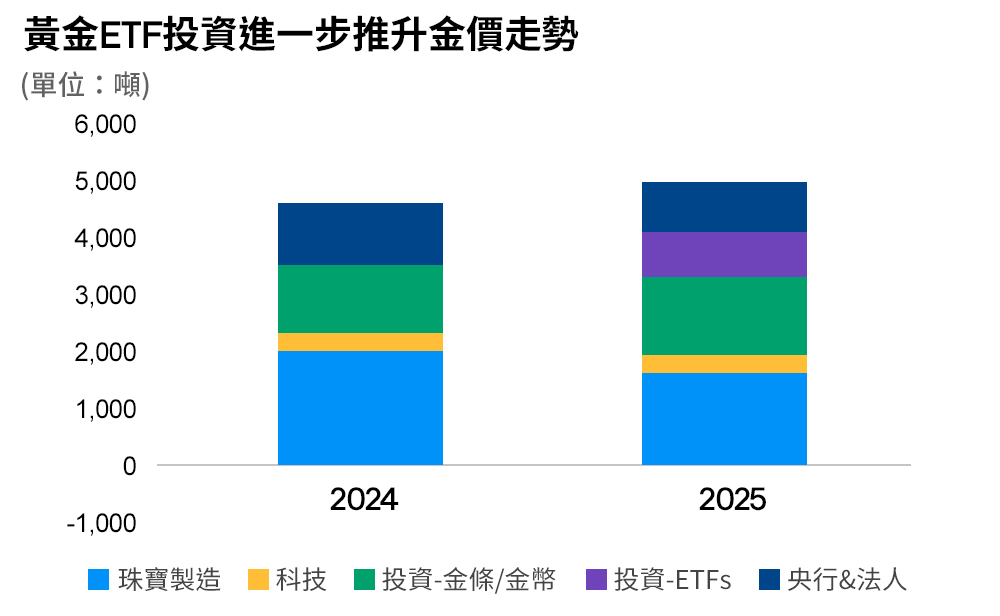

ETF投資推升金價:金價的走勢,除了來自於珠寶製造、投資之外,從2025年開始,也有一部分來自於黃金ETF的推力。

資料來源:World Gold Council, 摩根投信整理, 資料日期2026.1.29。

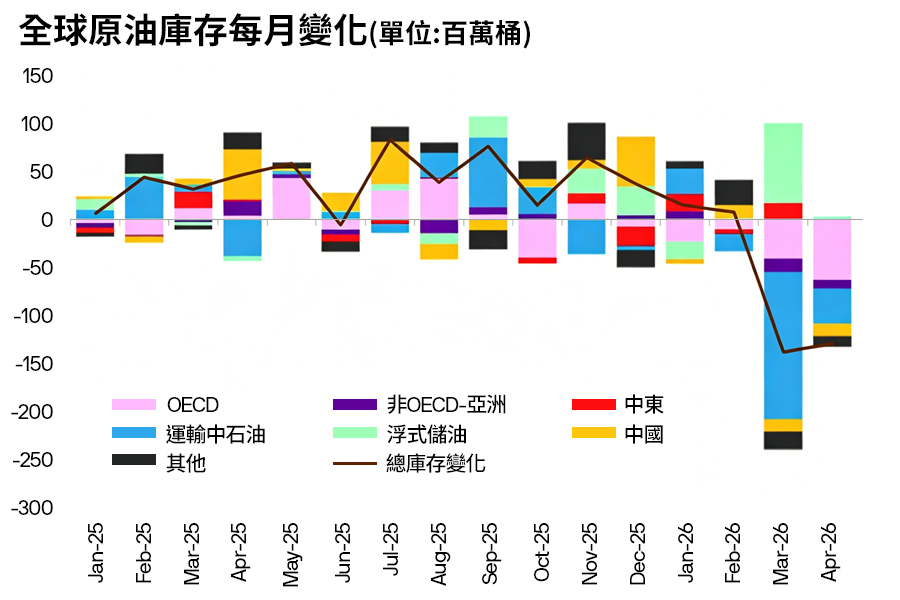

原油供需:自衝突以來,經由荷姆茲海峽出口受到影響,導致原油每日供給短缺可能已擴大至1500-1,600(萬桶);惟每日平均約600(萬桶)的庫存消耗吸收了部分衝擊,加上戰略儲油釋放,亦減緩短期油價持續攀升,此外,5月起阿聯酋退出OPEC/OPEC+,將不受出口配額限制,長期可望挹注更多產能。原油需求方面,全球煉油廠已開始減產,預估5月減產量將上升至每日600(萬桶)。

資料來源:Kpler, IEA, EIA, OilChem, PAJ, Singapore, JODI, 摩根證券商品研究,資料日期2026.4.17.

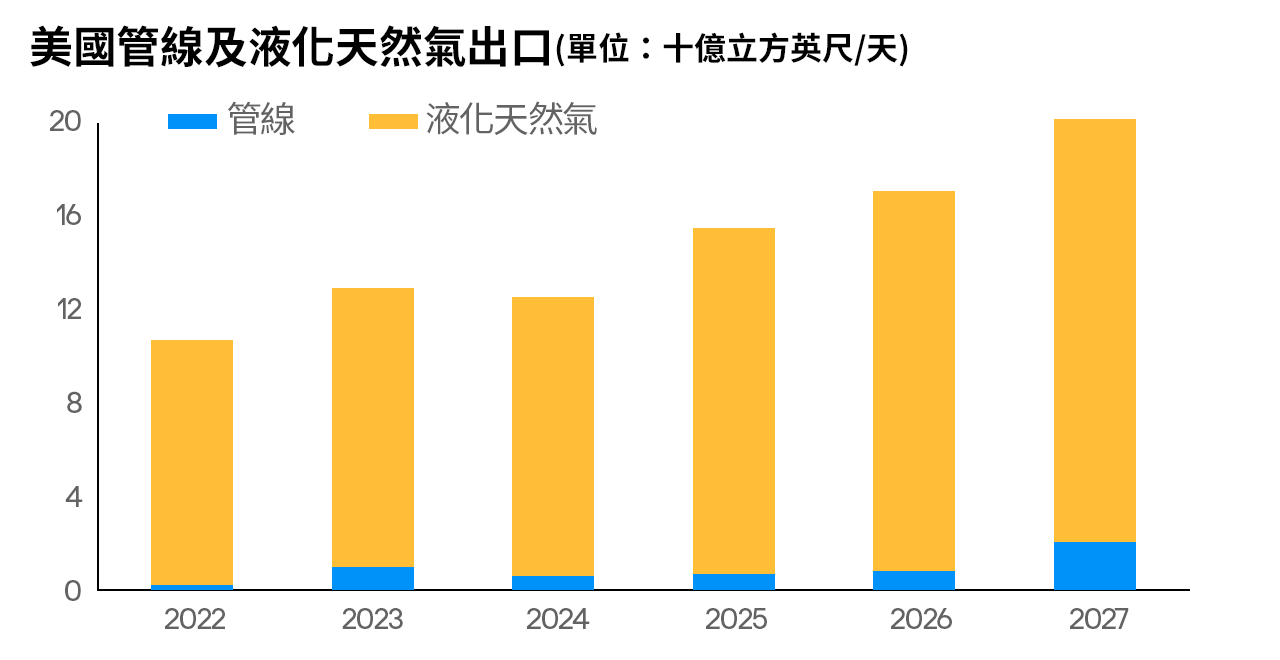

天然氣與用電:AI 數據中心推升電力需求。市場預期 2025–2040 年美國用電需求將成長超過 3 成;而 AI 數據中心需要「大量且不間斷」的穩定供電,天然氣機組具備快速升降載特性,因而成為重要電力來源。近年美國天然氣產量持續擴張,除滿足國內需求,並透過增加出口鞏固其國際能源影響力。

資料來源:U.S. Energy Information Administration, Short-Term Energy Outlook,彭博財經社,摩根資產管理,資料日期:2025.12。其中,2026 / 2027年數據為市場預估值。

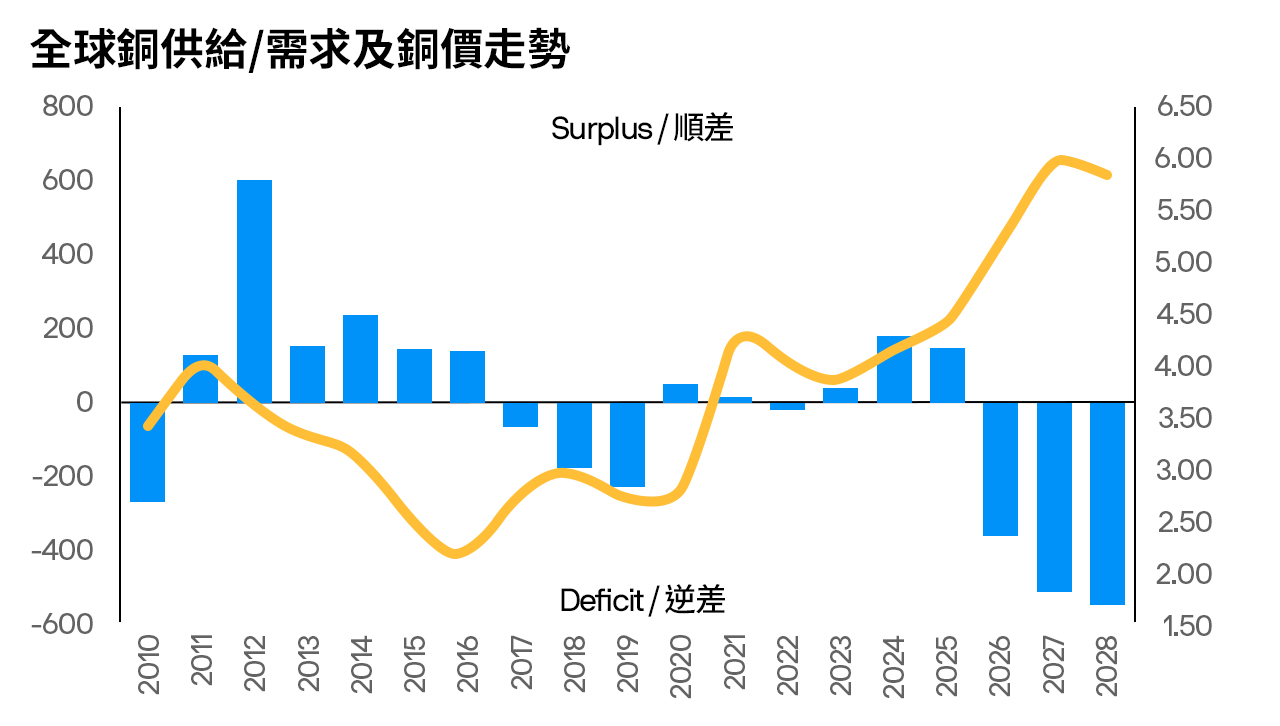

銅的長線需求:銅的長線需求同步升溫。隨著 AI 伺服器與國防需求增加,全球銅需求至 2040 年預期將成長約 50%(資料來源:S&P Global,2026/1/8)。在新礦場投資開發困難、供應鏈高度集中且市場偏向供不應求的情況下,需求缺口擴大,預期可望持續支撐銅價表現。

資料來源:SMM, UBS,摩根投信整理,資料日期:2026.1.5

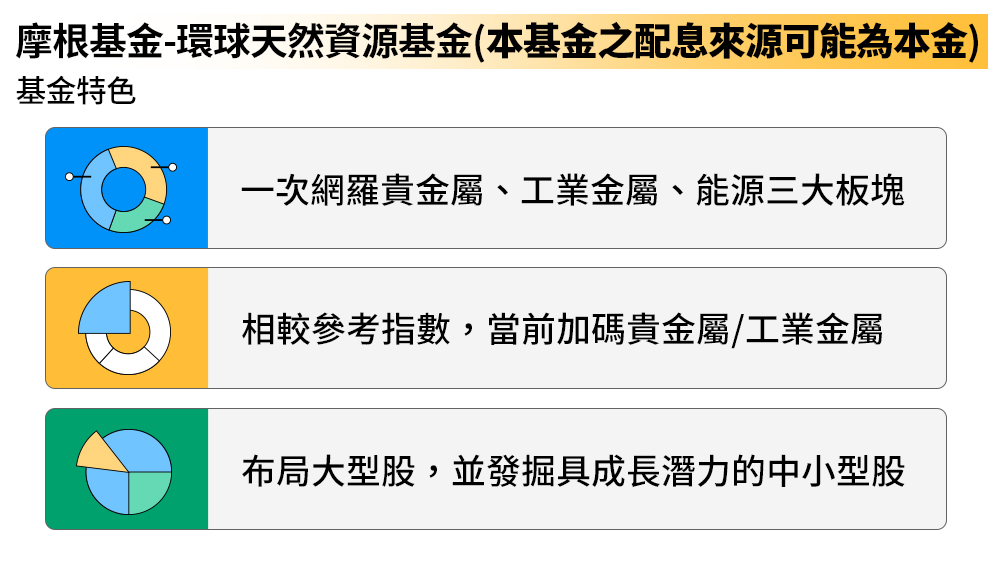

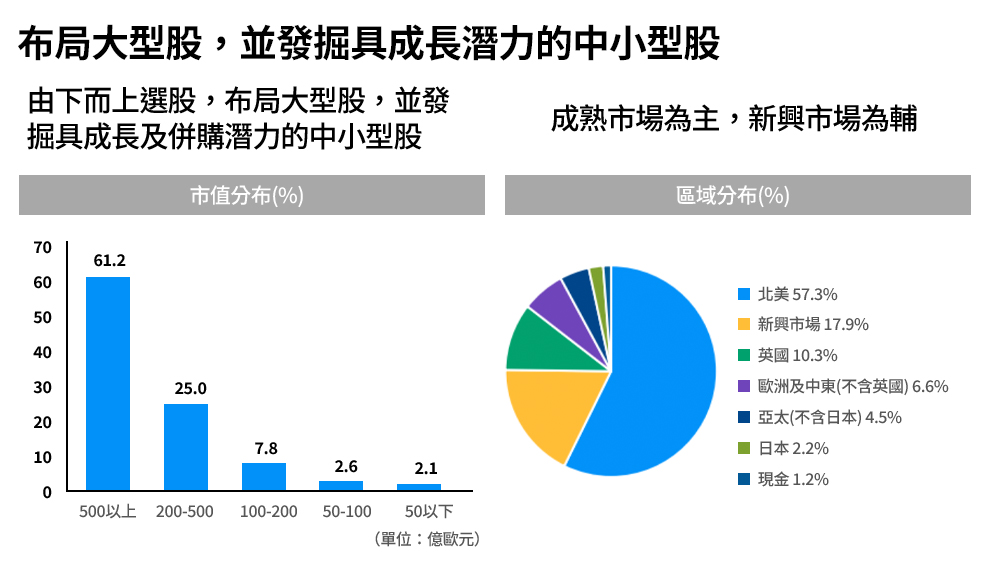

摩根基金-環球天然資源基金A股(本基金之配息來源可能為本金)採多元配置,掌握三大原物料動能。一次涵蓋工業金屬、能源與貴金屬,布局大型股並尋找長線潛力的中小企業;同時透過全球綿密的持股布局,把握機會並控管集中風險。

*天然資源產業較易受景氣循環與地緣政治影響,投資人需留意其波動風險。

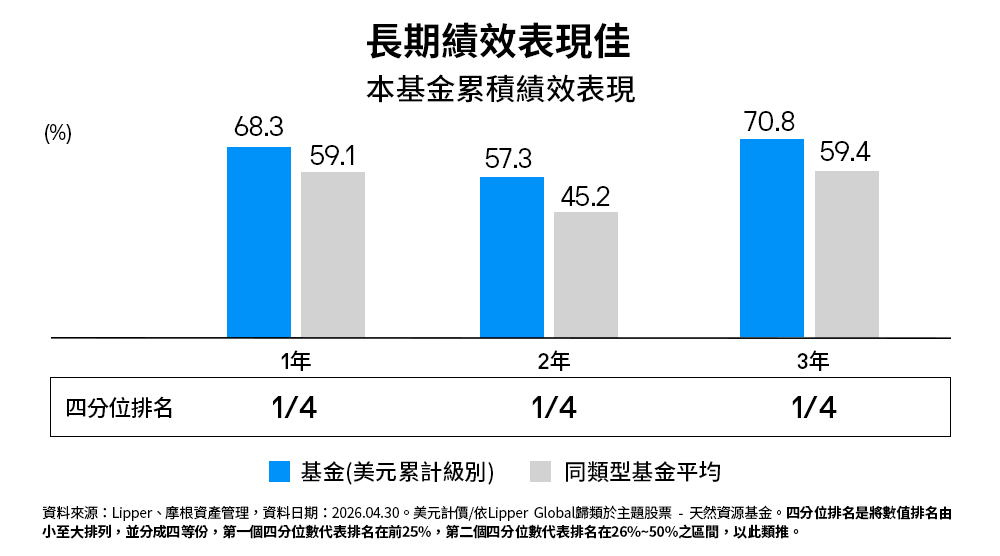

資料來源:摩根資產管理, 資料日期2026.2.28.

資料來源:摩根資產管理, 資料日期2026.2.28. / 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

去美元化(De-dollarization)是指各國央行與主權機構逐步降低美元在外匯儲備與國際交易中的佔比,轉而持有其他資產以分散地緣政治與匯率風險。由於黃金不具特定國家主權信用風險、流動性充足且千年來被視為保值資產,因此成為各國「去美元化」後替代美元儲備的首選。這一結構性趨勢被視為黃金需求的長期底部支撐,也是近年央行買金潮的主要背景。

簡單來說:AI需要全天候不中斷的穩定供電。AI資料中心的最大電力挑戰不只是「用電量大」,而是需要「全天候不中斷」的穩定供電。太陽能與風力屬間歇性再生能源,受天候影響無法保證隨時滿載;核能雖穩定,但新建電廠耗時動輒十年以上。天然氣機組則兼具快速反應與高穩定性,能在數分鐘內升載補位,在再生能源發電缺口出現時即時填補,因此成為現階段AI數據中心最務實可行的主力電源選擇。

AI基礎建設對銅的消耗遠超一般認知。一座大型資料中心從電力傳輸、散熱系統到伺服器內部配線,每MW裝置容量所需的銅用量,是傳統辦公建築的數倍。加上AI帶動電動車、儲能設備與電網擴建等連鎖需求,銅的消耗場景從傳統製造業大幅延伸至科技與能源轉型領域,使銅成為這波AI浪潮中需求最確定的實體原物料之一,長線成長動能相對更為確定。