退休理財

2025/04/14

手把手教你如何準備退休金! 定期定額投資台股實戰教學

分享到

(本文章為台中銀投信行銷資訊,2025年04月)

台灣目前已邁入超高齡社會,國人對於退休金意識逐漸提高,然而對於最重要的部分,要如何做退休金準備?市面上很多理財書籍,講的都是理論,但缺乏細節,本文從實際面切入,以實際數字,手把手教您如何賺退休金,幸福樂活!

本文匯整了:

在開始之前,首先要先建立三個觀念,才能開始我們的退休旅程。第一,退休後每個月多少錢才夠我花用?總計要存到多少錢?;第二,現在開始存錢,要存多久?;第三,如何藉由理財工具加速達成目標?

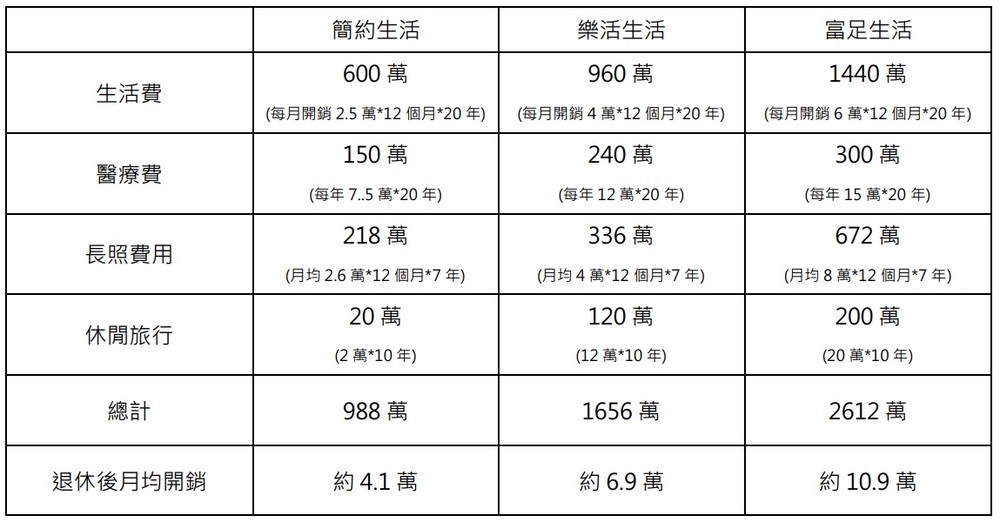

此點其實因人而異,看您想要過怎樣的生活,依照中租基金平台計算,基本開銷包括生活費、醫療費、長照費用、休閒旅行等等,依據簡約/樂活/富足生活等不同生活型態,每個月約需4.1萬/6.9萬/10.9萬,總計約1000萬/1650萬/2600萬。

資料來源 : 中租基金平台整理,假設65歲退休,壽命85歲,國人一生長照時間7年;外籍看護月均2.6萬元,是包括仲介費、諮詢服務費、保險費、加班費等等。

這兩個問題其實互相影響,理財工具用得好,可以縮短存錢時間,所以關鍵還是在理財工具的選擇及運用。這邊推薦使用台股基金定期定額投資,一來台股是國人最熟悉的市場,降低學習難度;二來台股基金多半都有超過20年以上歷史,經歷過金融海嘯、歐債危機、新冠疫情等多次多空循環周期,已然通過考驗,長期績效有品質保證。

我們以台中銀數位時代基金(本基金之配息來源可能為本金)為例,該檔基金成立於2000年8月,並且主要聚焦在電子股。我們假設每個月6號、16號、26號各扣款一次,每次扣3000元,從2004年12月底開始,一直到2024年12月底,約20年時間,實際投資狀況如下圖:

資料來源 : 彭博,台中銀投信整理,統計自2004/12/31-2024/12/31

3000元*718次=215.4萬(20年投入本金) 215.4萬*(1+445.29%)=約1174萬(本金+收益)

累計單位淨值平均成本計算方式:投入總成本/總單位數

投資報酬率計算方式:[期末價值(註:期末淨值*單位數)-總成本]/總成本

警語:投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

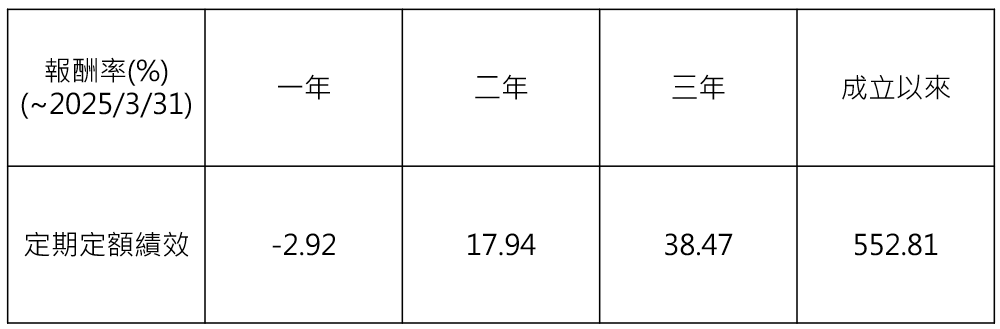

資料來源 : 嘉實資訊,截至2025/3/31。

現階段國人退休金兩大支柱,主要是靠勞保老年年金和勞退金,目前國人按月領每月提領中位數約2.3萬,兩者一次領約250萬左右。前文提到藉由投資台股基金20年後,總金額達到1174萬,再加上一次提領250萬,退休金便能一口氣超過1400萬。當然啦~如果我們每月投資金額越多(前段假設每月投入9000元,改成每月投入15000元或20000元),或是我們累積時間越久(25年、30年…),便能享受更優質的退休生活。

市面上好的理財工具很多,但是能否堅持長期投資,才是投資成功與否的關鍵。古人說,工欲善其事,必先利其器,要想達成退休目標,你需要一個良好的投資工具、以及聰明好用的投資平台。 中租樂退休基金平台,藉由科學化數據,打造方便使用、簡單易懂之投資模式,輔助投資人運用好的策略,不間斷地定期定額投資、累積退休財富。任何投資都可能涉及風險,投資人在準備退休的同時也應審慎評估自身財務狀況及風險承受能力。然而,在世界即將進入AI世代的同時,藉由此平台聰明、自動化的優勢,全方位掌握進場機會,將有機會助您更快達成目標、樂活退休!