月展望報告

2025/12/18

投資紅綠燈:DWS每月展望 - 2025年12月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年12月)

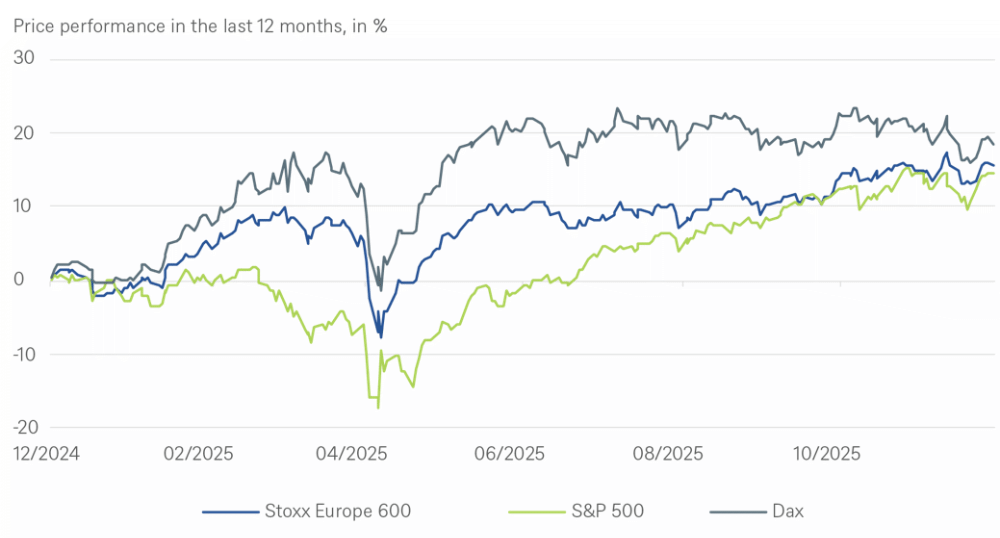

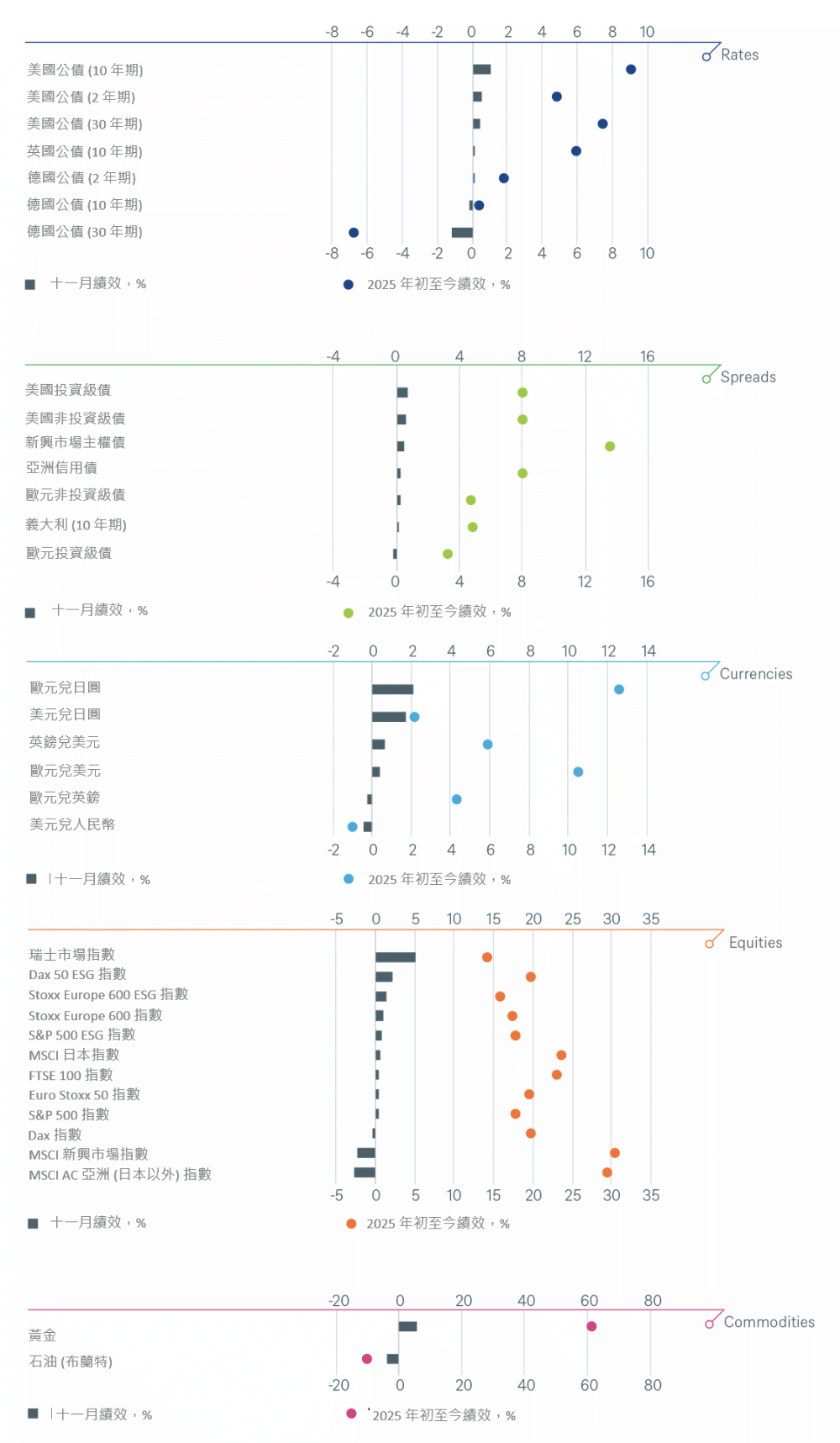

11月全球股市表現看似平淡,標普500僅微幅上漲0.2%,但這表面上的穩定掩蓋了月內劇烈波動,主要受政策不確定性與地緣政治影響。

月初,美國歷史最長的政府停擺仍在持續,直至11月12日才結束,並造成經濟數據延遲發布。同時,聯準會政策預期主導市場情緒:月初鷹派訊號引發春季以來最大跌幅,隨後因鴿派言論及勞動市場數據轉弱而反彈。12月降息機率從月中24%急升至月底逾80%,顯示市場對央行訊號高度敏感。

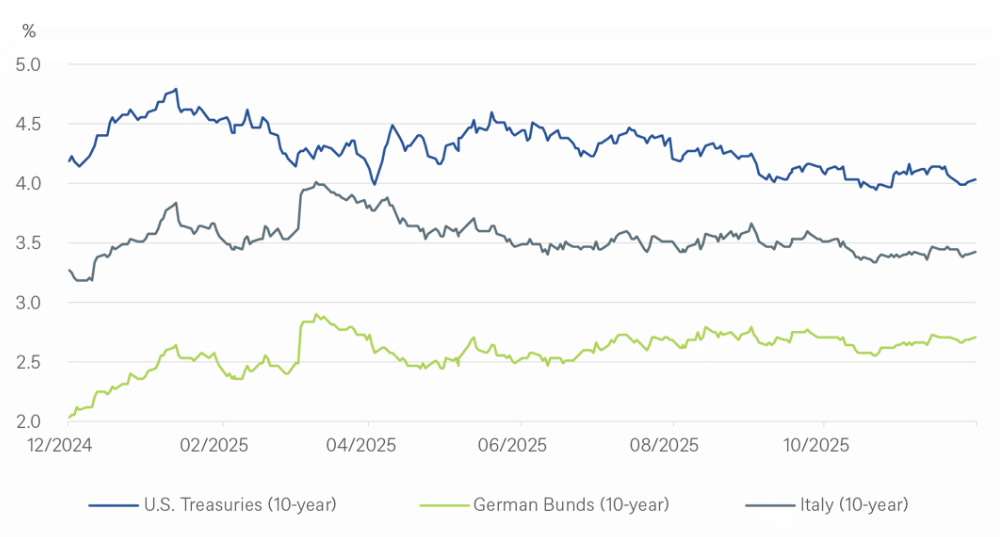

美國之外,地緣政治與政策動態增添複雜度:烏克蘭和平談判帶來有限降溫希望(我們認為市場共識過於樂觀),英國預算案與日本新任首相高市早苗及植田總裁的政策立場,凸顯全球在成長與通膨上的分歧。全球公債走勢分化,非投資等級債利差收斂,日圓走弱。日本長天期公債殖利率續創高點,10年期殖利率升至1.8%,30年期更攀升至3.6%,為2000年有紀錄以來最高。此趨勢恐引發全球資金流向變化,因日本投資人可能回流本國市場,減少對美國公債的需求。

11月科技板塊成為焦點,市場對AI泡沫疑慮升溫,導致龍頭科技股波動加劇。「七巨頭」1首次自3月以來單月下跌(-1.1%),儘管輝達財報亮眼,仍遭賣壓。Google推出Gemini 3模型加劇競爭,Alphabet股價大漲13.9%,輝達則下跌12.6%,顯示板塊內部輪動加速,部分科技企業信用利差擴大,反映投資人焦慮。

1.Alphabet、Amazon、Apple、Meta、Microsoft、Nvidia、Tesla。任何提及特定證券僅為示範用途,並不構成投資建議。

展望2026年,我們的策略預測顯示全球總體環境呈現溫和且廣泛的成長、通膨趨緩,以及政策面持續支撐。主要經濟體央行維持利率不變或開始放鬆,歐洲財政政策更趨擴張。美國經濟韌性仍強,歐洲受惠基礎建設支出增加,亞洲則持續聚焦科技發展。整體而言,我們認為總體環境偏正向,年初困擾市場的關稅威脅與地緣政治緊張已顯著降溫。

從資產配置角度來看,環境同樣有利:牛市通常不會在未出現衰退的情況下轉為熊市。美股在AI投資與穩健獲利支撐下,預料仍是主要動能,AI相關曝險值得持續關注。然而,考量高估值與板塊輪動風險,分散配置至關重要。我們看好歐洲、日本及亞洲市場,結構性改革與半導體等產業強勁需求提供額外支撐。固定收益市場受惠高息與政策穩定,黃金則在財政赤字與去全球化背景下,仍具避險價值。在此環境中,精選標的與區域分散是核心策略。

央行仍是固定收益市場的主導力量。聯準會已結束量化緊縮,預期2026年將維持鴿派立場,全年可能降息三次,壓低美國短端殖利率,長端則相對穩定,有助維持公債市場穩定。歐洲方面,ECB暫停進一步降息,德國公債殖利率預料維持錨定,尤其短端。全球信用利差接近多年低點,留給市場的容錯空間有限,若技術面支撐(需求大於供給)減弱,利差可能溫和擴大,但基本面仍具韌性。

預期美國10年期公債殖利率將維持在3.75%–4.25%區間,12個月策略預測為4.15%至2026年12月。殖利率曲線可能先趨平,年底再轉陡,受淨供給減少與鴿派政策支撐,市場有望穩定。歐洲10年期德債預測為2.70%,英國金邊債可能因寬鬆政策抵消疲弱成長而出現曲線轉陡。主要風險包括通膨意外與政治不確定性。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 11 月 30 日

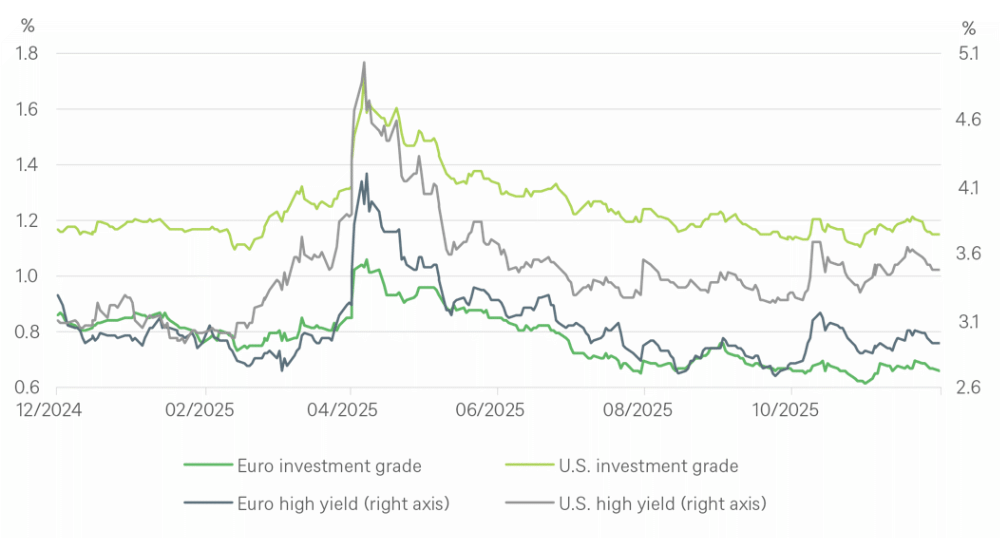

投資級利差維持近十年低點,基本面強勁,但技術面略顯疲弱,尤其美國市場。我們預期至2026年12月,歐元與美元投資級利差將溫和擴大至85bps,創造選擇性機會。非投資等級債展望仍偏正向,但歐洲市場分化顯著,重發行與後周期特徵要求嚴謹的信用篩選,以降低個別風險。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 11 月 30 日

新興市場債受惠總體基本面強勁與聯準會可能降息,雖然利差偏緊,但隨估值正常化,邊際擴大可能出現。亞洲與拉美具相對價值,但通膨黏性與全球成長風險仍存,流動性與匯率穩定將是表現關鍵。

美元預期維持穩定,因美國市場疑慮已緩解,12個月內美元兌歐元料呈現盤整。日圓隨經濟復甦可能逐步升值,預測一年後兌美元約145。英鎊受財政不確定與政治風險壓力,人民幣則在政策支持下維持穩定並略偏強。全球成長仍偏溫和,新興市場貨幣雖通常受惠於聯準會降息周期,但廣泛升值機率不高。

全球股市有望受惠於多元區域成長動能。美國市場由科技與人工智慧投資驅動,企業獲利動能強勁,支撐高檔估值,但並非所有AI相關企業與產業都能受惠,2025年已顯現的分化趨勢可能進一步加劇。歐洲預期呈現穩健但較溫和的獲利成長,受惠財政刺激與具吸引力的估值,儘管數位轉型進度落後美國。德國作為歐洲工業核心,將受全球需求回升與財政措施支持,出口與工業類股具潛在機會。

新興市場預料在獲利成長上表現突出,受強勁內需、數位採用與人口結構支撐,尤其亞洲。中國大陸成長雖趨緩,但仍是區域關鍵支柱。日本則受惠企業改革、結構性調整、匯率環境有利及股東報酬改善,市場展望偏正向。整體而言,全球股市前景穩健,各區市場依據基本面、改革進程與產業優勢提供不同機會。

美股受AI基礎建設投資與企業獲利支撐,並推動全球經濟成長。我們預估標普500企業至2030年EPS年增率約10%,科技板塊領漲。AI資料中心資本支出預計2025年達3,500億美元,2026年達4,500億美元,支撐高估值。標普500年底目標7,500點,受惠消費需求韌性、獲利率穩健及寬鬆貨幣政策,聯準會預期降息至3.0–3.25%。風險包括AI投資能否持續、效率提升是否延續,以及晶片成本上升帶來的利潤壓力。

歐股預期維持穩健獲利成長,EuroStoxx 50目標至2026年12月達5,950,EPS年增率約7%。區域受惠總體環境改善、財政刺激與貨幣政策正常化。雖缺乏美國AI動能,但估值更具吸引力,產業參與度廣泛。Stoxx 600預估至年底達600點,較現水準溫和上漲約3.8%。我們看好歐洲中小型股,若關稅不確定性緩解,並受惠財政刺激浪潮,但風險在於財政支出落實速度不如預期。整體展望仍偏正向,前提是結構改革與數位化進程加快。

德國經濟預期溫和成長,受財政刺激與工業活動回升支撐。DAX目標至2026年底達26,100點,較現水準上漲逾9%。德國市場AI與科技動能不及美國,但將受全球供應鏈正常化及自動化與綠能投資推動。獲利成長穩健,但因週期敏感度與出口依賴,略遜於美國與歐洲整體。不過,工業與出口類股在全球需求穩定下仍具價值機會。

新興市場預期EPS成長領先全球,MSCI EM指數至2026年底目標1,480,EPS年增率約13%。亞洲(不含日本)同樣預估EPS年增率13%,受強勁內需、數位採用與人口結構支撐。我們預期中國大陸GDP成長趨緩但仍達4.5%,支撐中國大陸及整體區域股市表現。日本EPS年增率預估7%,MSCI Japan目標2,200,受企業治理改革、日圓偏弱及股東報酬改善推動,表現有望優於歷史趨勢。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 11 月 30 日

我們維持不動產正向展望,因利率環境預期更有利。上市不動產受新供給滯後與基本面改善支撐,亞洲與歐洲估值相較私募市場更具吸引力,提供潛在進場機會。非上市不動產也可能受強勁租賃需求與穩健基本面推動。住宅與工業類型至2026年表現看好,尤其歐洲與美國。但需留意利率高於預期、估值壓力或供給突然增加等風險。

基礎建設仍是另類投資配置核心,具抗通膨能力且為社會運作基石。殖利率下降降低資本成本,歐洲財政刺激與全球需求上升支撐交易活動。非上市基建在中型標的具吸引力,因大型基金流動性挑戰創造價格優勢。我們預期至2026年有雙位數報酬,但企業資產負債表惡化與再融資風險可能成為阻力。

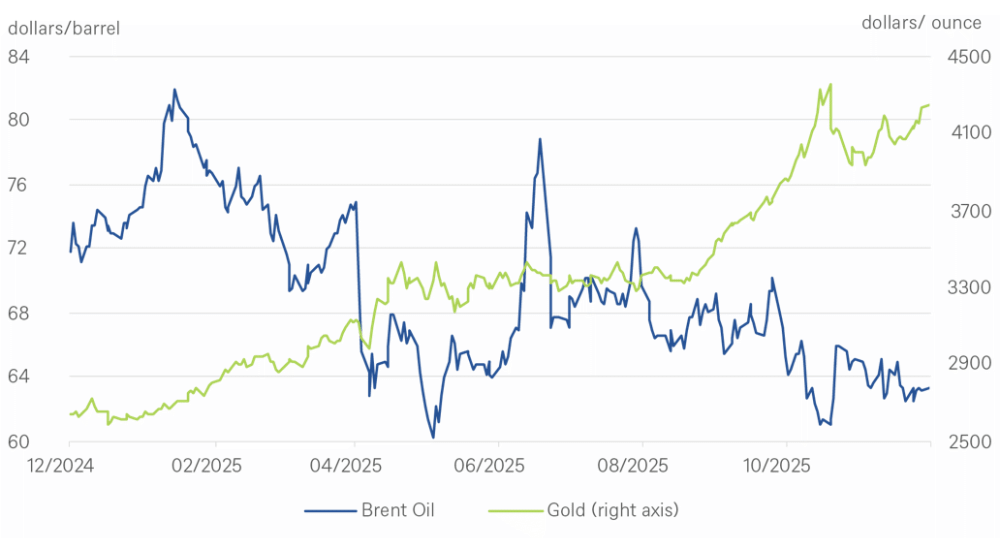

黃金持續受財政赤字與法幣疑慮支撐,避險需求強勁,央行買盤與亞洲投資人需求增溫。我們上調長期目標價,預估至2026年底達每盎司4,500美元,較現水準上漲約6%。去全球化與去美元化趨勢進一步支持非美元資產,利率下降也提升實質資產吸引力。主要風險包括政策轉向與全球流動性波動,但黃金的結構性支撐仍具說服力。

我們已大幅下修油價預測,因OPEC+供給回升及中國大陸暫停戰略採購,價格預期先行穩定,待2026年上半年需求回升再度推動。我們預估布蘭特原油至2026年底約每桶60美元,略低於現水準。全球成長疲弱構成下行風險,但若結構性買盤增強或地緣政治干擾供應鏈,仍有上行可能。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 11 月 30 日

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 11 月 30 日

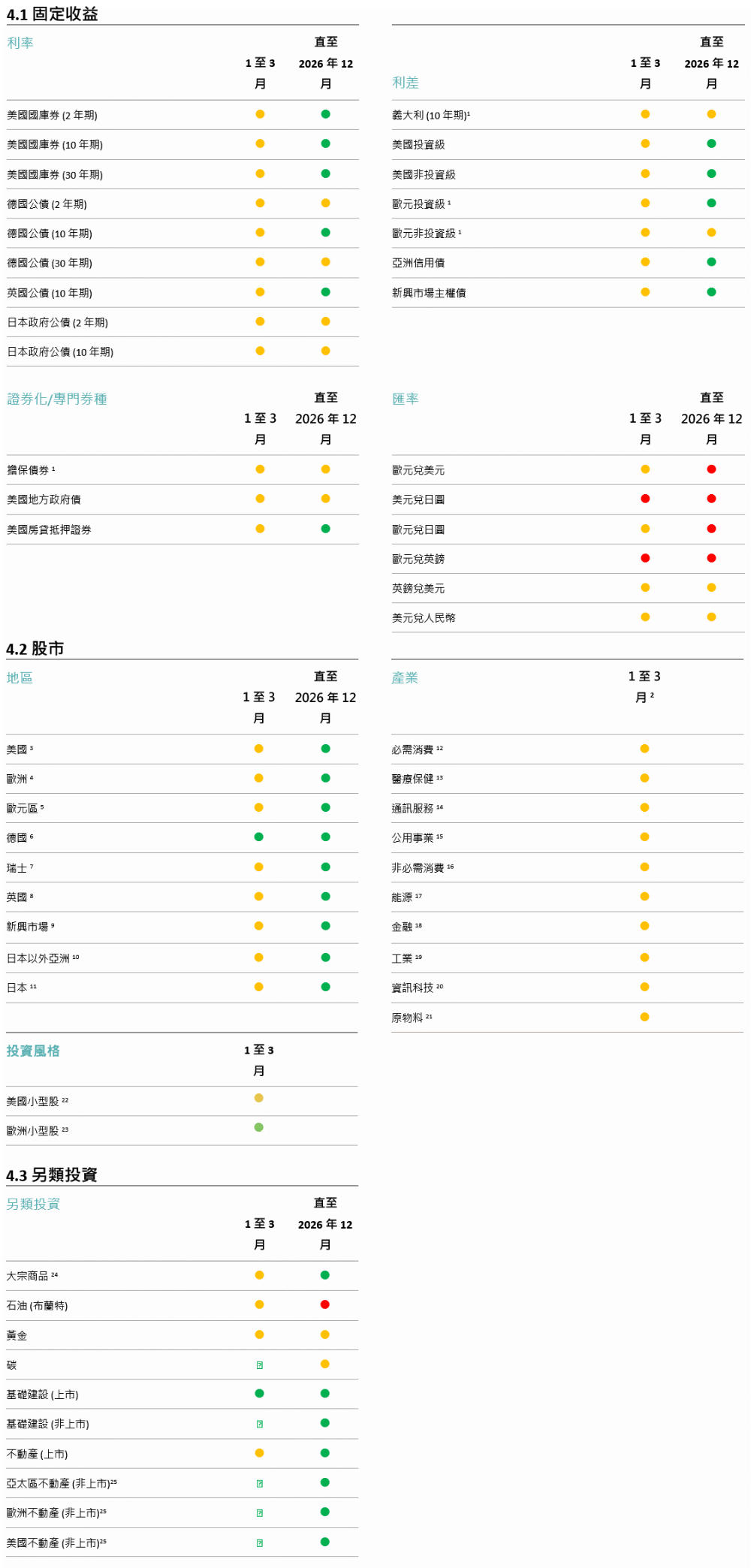

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。資料來源:DWS Investment GmbH。