月展望報告

2025/10/23

投資紅綠燈:DWS每月展望 - 2025年10月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年10月)

華爾街有句老話:「每個多頭市場都要翻越自己的『憂慮之牆』」,這句話目前甚至出現在那斯達克首頁,且今年確實應驗。儘管市場對高估值與集中度過高的擔憂不斷,9月股市仍再度繳出亮眼成績,持續「翻越高牆」。然而,這道牆正因負面因素清單不斷拉長而愈加陡峭:貿易衝突與新關稅、地緣政治緊張、通膨壓力、政治不確定性、社會動盪、美國勞動市場疲軟以及房市數據低迷。10月1日起,美國政府關門更添變數。即便如此,美國主要股指仍持續創高,並全面收紅。S&P 500已連續五個月上漲,Nasdaq-100更是連六個月上揚。9月S&P 500單月上漲3.6%,創下近27年來第二佳9月表現。

這一表現更顯不凡,因為今年春季市場曾劇烈震盪,S&P 500一度下跌20%,Nasdaq-100跌25%,Russell 2000更跌近30%。然而,隨著市場廣度擴大,股價不僅收復失土,更創歷史新高。小型股指數Russell 2000在第三季也刷新高點,季漲幅達12.4%,雖9月略遜於大型指數,但仍顯示資金回流。推升動能來自貨幣寬鬆預期、企業獲利韌性,以及AI投資熱潮。儘管市場廣度有所改善,整體仍由大型成長股主導。

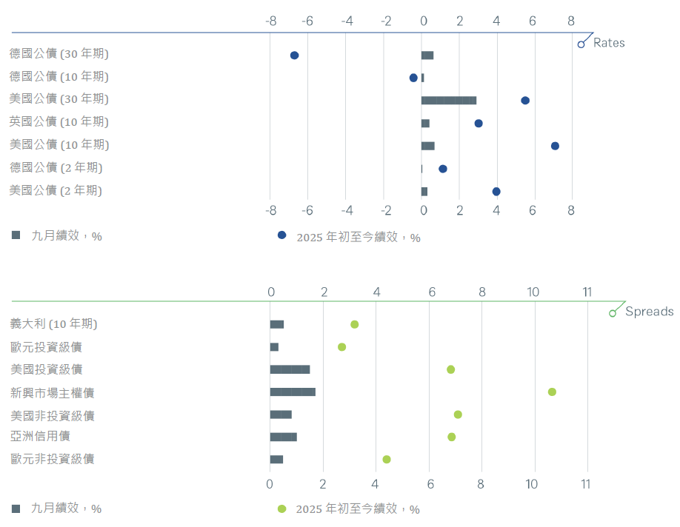

美國聯準會(Fed)在9月中旬降息1碼至4.00%–4.25%,並暗示年底前可能再降息。此舉主要因勞動市場轉弱,失業率升至4.3%,儘管Fed仍稱通膨「略高」。市場解讀此舉為長期降息循環的開端,有助於流動性改善。10年期美債殖利率一度跌破4%,2年期殖利率甚至測試3.5%的三年支撐,明確反映降息預期。

歐洲方面,降息循環暫告段落。歐洲央行(ECB)9月維持利率不變,因通膨已降至2.2%,接近目標,且經濟預測略為上修。然而,經濟仍顯脆弱,尤其法國政治危機未解,Fitch將其評級降至A+。德國則出現溫和復甦跡象,但Ifo景氣指數9月回落至87.7(8月為88.9)。採購經理人指數(PMI)則顯示服務業活動回升至八個月高點。

除了貨幣政策,AI高預期仍是市場核心驅動力,且不僅限於美國。Oracle與ASML等企業宣布數十億美元投資與策略合作,推升市場情緒。股價評價隨之快速上揚,但中期能否匹配基本面仍待觀察。

黃金價格9月突破每盎司3,871美元,創歷史新高,顯示市場風險趨避情緒升溫,且10月初漲勢延續。美國政府關門更增添不確定性。

儘管美國領先指標疲弱(房市、消費信心),硬數據如實質GDP、工業生產、個人所得與消費支出仍維持上行。市場焦點仍在貨幣政策寬鬆與科技進展,部分觀察者甚至認為波動性可能趨緩。然而,地緣政治風險升高,中國國家主席習近平、俄羅斯總統普丁與北韓領導人金正恩的會晤,凸顯世界正走向多極化,東西方隔閡加深。但至少目前,這只是股市正在翻越的另一道「高牆」。

聯準會採取「鷹派降息」策略,即雖然降息,但暗示後續將謹慎行事。我們的基準情境預期12月再降息一次,但風險在於決策焦點可能從勞動市場轉向通膨,後者仍未完全受控。

最新數據顯示勞動市場明顯降溫:8月僅新增2.2萬個就業機會,6月數據更下修至負1.3萬,為2020年底以來首次月度就業負增長,未來仍可能出現更多負面修正。因此,市場預期至2026年底可能再降息4至5碼。

殖利率曲線反應為長端買盤增加,我們對各期限維持中立。兩年期美債殖利率約3.5%,評價合理,短期雖不排除進一步下滑,但「軟著陸」與降息並行的難度升高。我們預期曲線先趨平,再度轉陡,期限溢酬可能隨Fed逐步回歸中性政策而下降。儘管貨幣市場基金規模超過7兆美元,我們仍維持對10年以上長天期的低配。

歐元區方面,ECB降息循環大致結束,但仍可能再降一次。短端波動低且接近合理價值,長端則受美債與Fed影響,並可能受惠於避險資金流入。

我們對義大利公債維持中立,評級利多已反映,利差偏緊,曲線陡峭段具吸引力,但不預期大幅波動。

信用品質市場維持穩定,歐洲投資級債(EUR IG)受技術面需求支撐,利差回到2018年水準,次級市場尤其短端具吸引力,需求主要來自散戶、英國退休基金與法國保險業者。但需謹慎:若股市修正,風險偏好恐受影響,預期利差區間70–90bps。歐洲非投資等級債(EUR HY)雖表面利差吸引,但部分估值偏高,且多個產業基本面疲弱甚至陷入技術性衰退,因此偏好短天期與高Beta個別標的,對高估值新發債與CDS避險風險保持謹慎。

美國市場表現分化,投資級債(U.S. IG)8月底因流動性下降與供給增加,利差略擴,政治不確定性(如政府關門)構成額外風險,但當前利差環境仍吸引買盤。我們對美國非投資等級債(U.S. HY)維持中立,違約率僅1.5%,宏觀環境穩定,技術面仍具支撐。

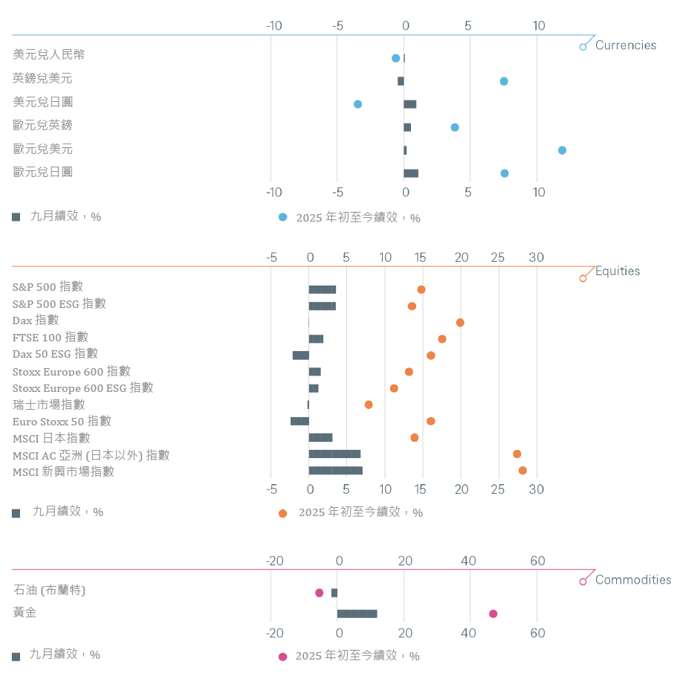

Fed與ECB利差仍是EUR/USD匯率的核心驅動,ECB已確認暫停降息,市場對Fed預期變化敏感。我們預期EUR/USD維持1.16–1.18區間,並偏好做空美元。

英鎊焦點在財政政策,市場關注如何填補約180億英鎊預算缺口。我們預期英鎊不會強於歐元,但將優於美元,因此偏好GBP多頭對USD。

日圓短期承壓,因政治領導選舉,但日本投資人持續買進美債以進行套利交易。我們對JPY多頭對USD的偏好暫時維持,並持續檢視。

我們維持歐洲股票戰術性超配,因分散化、美元走弱影響減輕,以及歐洲國防與基建支出增加,可能進一步支撐企業獲利。值得注意的是,DAX目前估值溢價高於泛歐市場,歐洲中小型股則具週期復甦與結構性成長潛力。我們與歐洲企業領袖交流後發現,他們對應對美國新關稅制度仍具信心。然而,歐股要持續跑贏,關鍵在於未來幾週負面獲利預期修正能否結束,因估值折價相對美股已開始收斂。/p>

醫療保健偏好尚未奏效,個股問題與美國預算辯論中削減醫療支出的討論,削弱該產業防禦屬性。但我們認為當前估值過低,仍維持正向展望。/p>

美股估值無疑偏高,但雙位數EPS成長使其看起來不那麼危險。我們預期科技驅動的EPS成長可持續,2025年約+10%,2026年約+11%,若Fed進一步降息,2027年雙位數成長預期仍有支撐。

過去五年全球數位化快速推進,「0與1」成為經濟核心驅動力。除了微軟、Meta、亞馬遜與Google在資料中心的大規模投資,近期沙烏地阿拉伯、阿聯、 中國、日本等國也宣布AI投資計畫。雖短期可能出現技術瓶頸,但AI代理、機器人、自駕車等應用普及趨勢不變,最佳情境下,這將提升生產力並推動GDP成長。

儘管部分地區軍事衝突持續,油價近期表現相對穩定,已非市場焦點。黃金則相反,儘管美國實質利率居高不下,金價仍持續走高,引發市場對其與利率脫鉤的疑問。黃金或已成為全球對美元與公共債務疑慮的替代指標。

估值合理且能維持現金流的企業仍是關鍵。我們也在探索新機會。川普政府關稅政策的不確定性,使通膨與經濟數據前景難測。雖目前通膨與實質GDP仍穩定,但關稅影響尚未完全顯現。基礎建設企業多數在國內營運,供應鏈不受國際關稅影響,因此預期不會因通膨顯著受損。但若經濟放緩擴大,部分運輸與能源企業恐受衝擊。我們持續監測即時數據,以評估潛在影響。若美國通膨升溫,基礎建設因具通膨轉嫁特性與資產必要性,仍可能受惠,且長期利率下降也有助資本成本降低。

Fed最新降息與低利率預期推升金價,但此舉發生在核心通膨尚未達標之前,若通膨頑固,預期降息恐落空,將壓抑金價。

價格上漲已影響價格敏感型買家,世界黃金協會數據顯示,中國與印度零售需求明顯放緩,短期金價可能整理後再啟新一波漲勢。相對而言,亞洲以外的機構需求仍強,黃金ETF持續流入,為金價提供結構性支撐。

近期大宗商品表現強勁,但短期內預期價格將趨於穩定,因基本面與地緣政治影響逐漸分化。

油價9月上漲後,供給同步增加,OPEC+暫無加速增產意願,價格波動仍反映俄羅斯或伊朗供應中斷風險。中國大陸近期購油部分為補充戰略儲備,若出口大幅減少,這些儲備可能釋出以緩解供應瓶頸。全球經濟成長仍疲弱,美國新關稅可能進一步壓抑全球貿易與大宗需求,短期內油價可能進入整理。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 9 月 30 日

下列圖表顯示了我們的短期與長期配置。

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。

資料來源:DWS Investment GmbH 1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。