投資觀點

2026/04/16

越南雙題材點火!關稅紅利×9月入富,越股動能升溫!

分享到

(本文章為富邦投信行銷資訊,2026年4月)

川普2/21宣佈未來150天內,將對全球商品加徵15%關稅,越南關稅稅率由20%降至15%,儘管近期越南股市漲高,面臨部分獲利了結壓力,但逢回仍有買盤進場承接。

越股自2026/1/14高點下跌1成後反彈,目前小幅修正並止穩在季線之上,維持短線震盪中長期偏多操作,建議投資人逢回單筆進場長線布局,或以定期定額持續投資,享受人口紅利與基建改革雙重題材優勢。

看好越股後市表現三大利多,第一、9月入富題材加持,越股重估價值浮現,將吸引主被動資金流入;第二、散戶開戶數續增,連七個月逾20萬,投資信心將有助越股下檔有撐;第三、低本益比與高獲利優勢,越股中長線展望正向。本文將分別就越股三大利多加以說明。

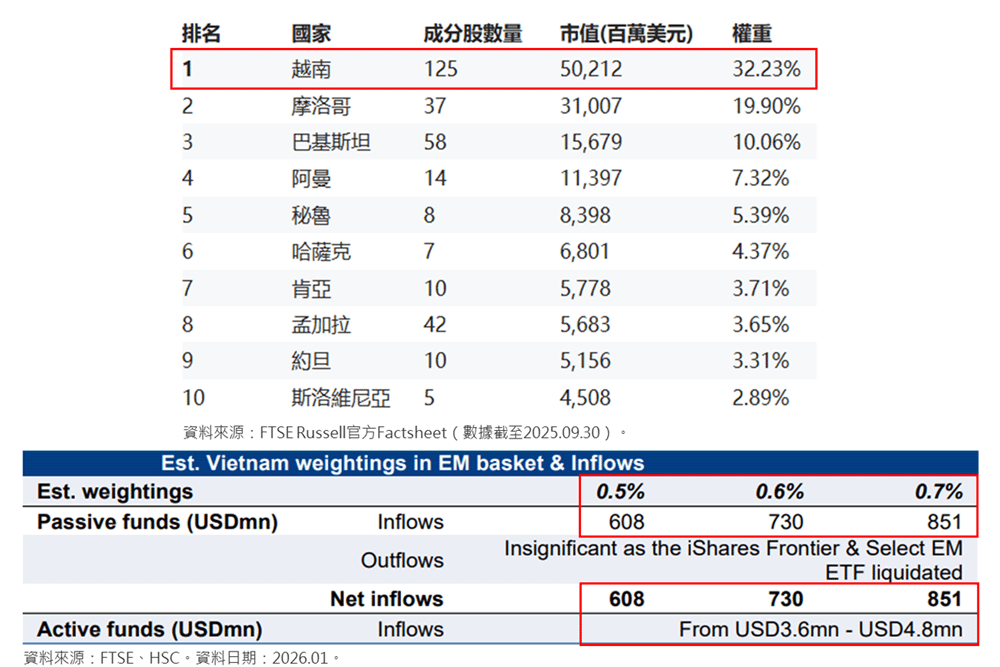

富時羅素於最新中期審查中正式宣布,將於今年9月把越南從前沿市場升格為新興市場,並已給予最終批准。根據公告,越南將自9月21日起分階段納入富時羅素全球股票指數,整體納入進程預計持續至2027年。越南以32.23%權重高居富時邊境市場指數首位,遠超第二名摩洛哥的19.90%,市值達502億美元,占整體邊境市場總市值約1/3,長期因權重過高反而限制資金配置空間。升格為新興市場後,越南將於富時次級新興市場指數中逐步提升權重,初期預估約0.5%,正式打開國際資金配置通道。參考沙烏地阿拉伯升格經驗,指數納入往往帶動被動與主動資金持續流入,推升市場流動性與估值,在基本面成長穩健的支撐下,將吸引大量主被動資金流入,越南股市後市仍有漲勢可期。

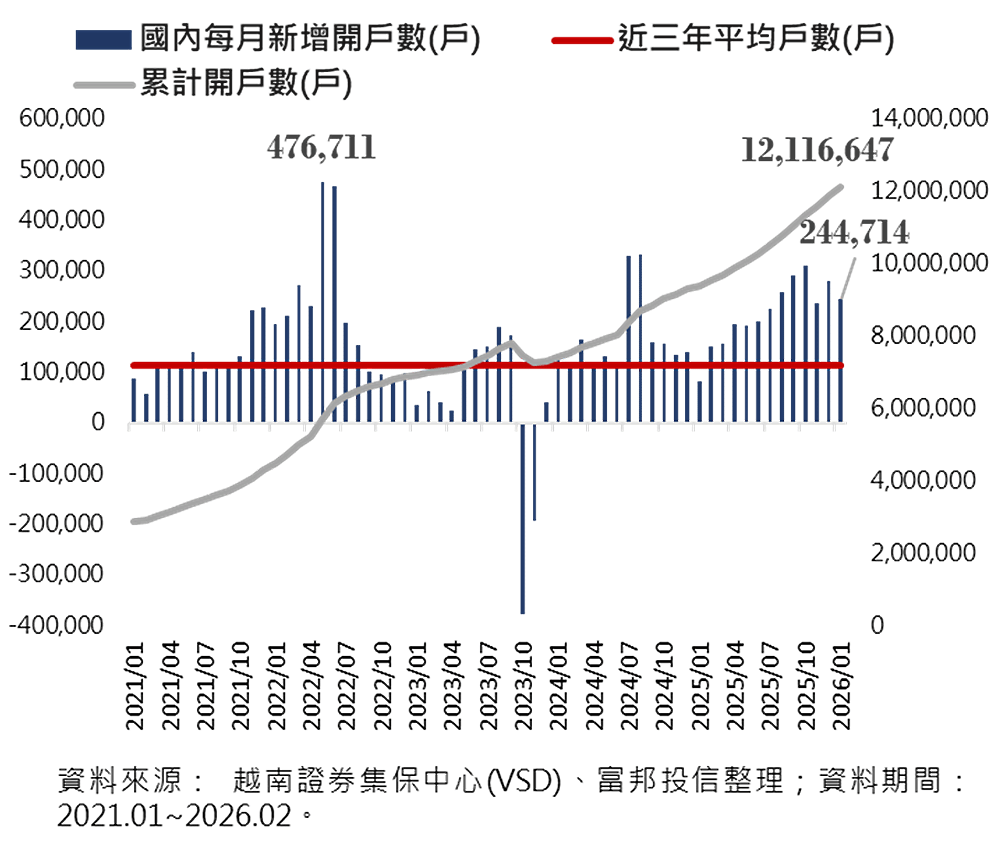

越南股市成交量能關鍵引擎來自散戶,散戶佔越股日交易額達80%以上(此一比例高居區域市場中首位),越南散戶參與率正快速成長,今年2月國內新增開戶數達24.5萬戶(連七個月高於20萬人),累計開戶數突破1,200萬戶,創下開市以來新高,此舉對於推動股市升級、邁向新興市場,甚至發展中高收入經濟體標準具關鍵意義。

越股因關稅正向發展持續上漲,儘管近期因地緣政治風險干擾下,盤勢在接近前波新高後小幅拉回,但目前富時越南30指數止穩在季線,在技術面訊號尚未明朗之前,短線盤勢轉趨高檔震盪,但中長線仍持續看好。防禦性、財報營收動能強勁類股將有表現空間,房地產與金融類股在入富議題及政策扶持下,未來仍有進一步的漲勢值得期待。

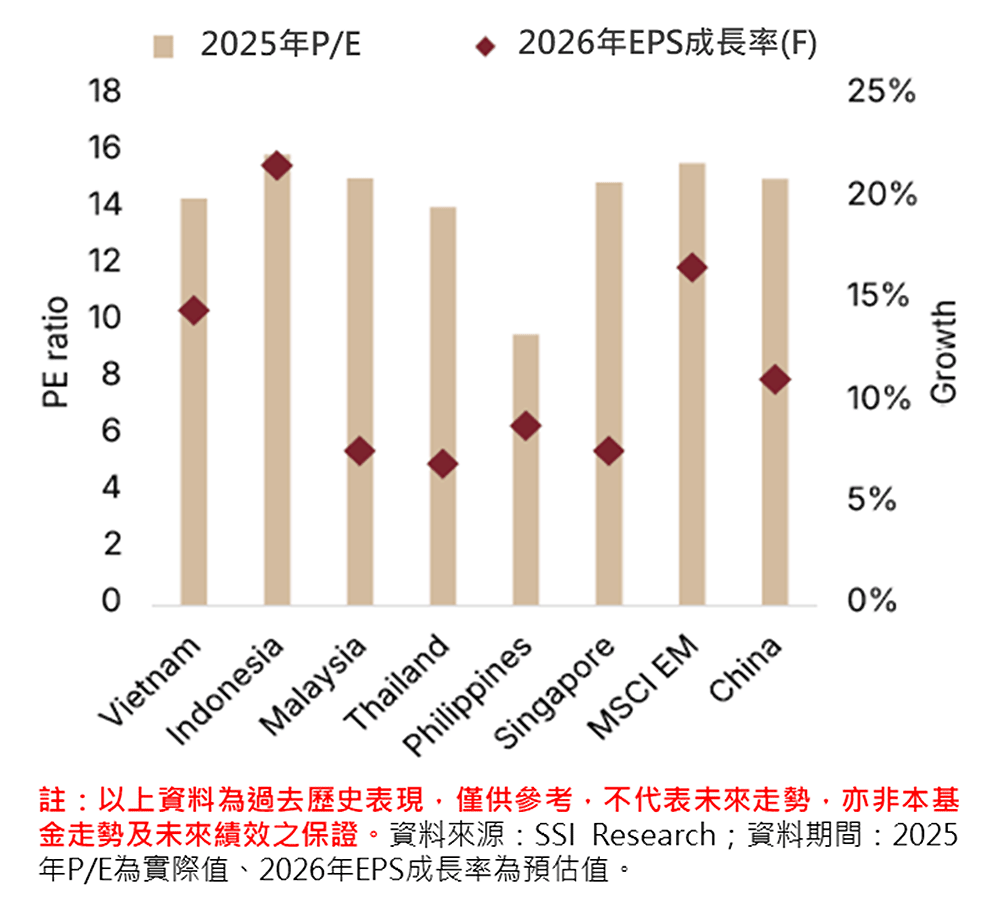

越南經濟展望目標是2026年至2030年間實現雙位數GDP成長,預期增長的主要關鍵來自於官方結構性改革、強勁外國直接投資、及擴張基礎建設落實,此將成為驅動越股漲勢的關鍵推手。2025年越股P/E(本益比)為14.6倍,與東協五國相較大致持平,2026年EPS(每股盈餘)獲利成長預期為14.5%,高於區域平均成長率11.5%。展望2026年預期P/E為12.7倍,低於10年歷史均值14倍,凸顯越股評價仍具競爭力與投資優勢。

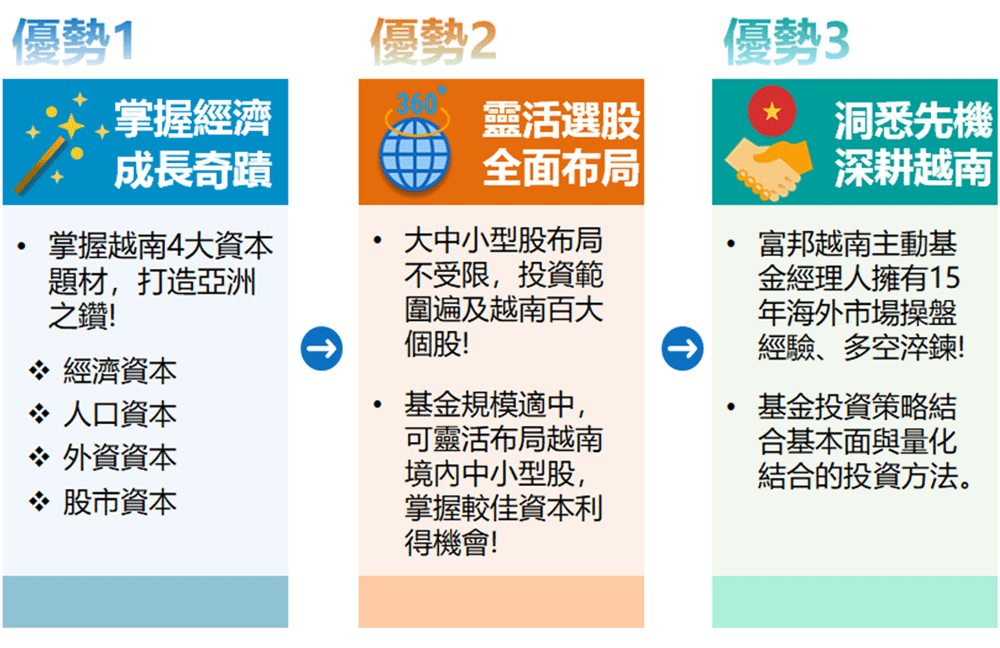

「富邦越南機會基金(原名:日盛越南機會基金)」靈活投資於越南掛牌之大中小型股,瞄準中長期超額報酬,亦精選具備「越南概念」之海外有價證券並擇優布局。經理人操作持股產業全面,並看好越南金融類股長多趨勢。

鎖定黃金十年的長線資金:對於追求長期報酬的投資人,建議選擇主動式越南股票型基金,由投資操作經驗豐富經理人深入市場、研究產業及個股,並把握結構性成長機會,追求超額報酬。

「入富效應」是指一個國家或市場被納入富時羅素(FTSE Russell)指數體系後,所產生的資金流入效應。富時羅素是全球重要的指數編製機構,其發布的新興市場指數(FTSE Emerging Markets Index)被大量被動式ETF與主動式基金作為追蹤或參考標竿。一旦某市場獲得升格納入,各類追蹤該指數的基金必須按比例增持該市場股票,形成系統性資金流入。越南預計最快可於9月21日正式生效,屆時「入富效應」有望為越南股市注入新動能。

本益比(Price-to-Earnings Ratio,簡稱P/E)是評估股票或股市估值水準的常用指標,計算方式為「股價 ÷ 每股盈餘(EPS)」,也可延伸為「市場總市值 ÷ 整體盈餘」來衡量整體股市的便宜或昂貴程度。P/E愈低,代表以相同獲利能力購買股票的成本愈低,通常被市場視為估值相對便宜的訊號;反之P/E愈高,則反映市場預期未來高度成長,但也意味估值溢價風險較高。投資人常藉此判斷目前市場是否處於相對低估狀態,作為中長線布局的參考依據之一。