投資觀點

2026/03/04

中信投信觀點:AI外溢效應浮現!2026如何布局產業「趨勢領袖」搶先機?

分享到

(本文章為中國信託投信行銷資訊,2026年03月)

本文匯整了:

展望 2026 年,隨著聯準會貨幣政策持續寬鬆,美國經濟展現出超乎預期的韌性。市場原先擔憂的「硬著陸」風險已大幅降低,取而代之的是「軟著陸」甚至「不著陸」(No Landing)的樂觀情境。

如今隨著各項經濟數據出爐,加上企業繳出強勁財報,美國經濟展現強大韌性,消散市場對於衰退的疑慮。2026年全年GDP成長率預估將維持在2.1%至2.8%之間,意味著經濟活動將持續上行,替風險性資產提供了堅實的下檔支撐。

資料來源: 美銀,2025/11/18。 此資料僅為預估數據,不為未來投資獲利之保證。以上統計資料僅供參考用途,其歷史數據不應被視為現在或未來表現及績效的保證,亦不代表策略現在或未來之報酬率。本文提及之經濟走勢預測不必然代表策略之績效,策略投資風險請詳閱公開說明書。

根據摩根大通預估,2026年經濟持續擴張機率達65%,為其經濟預測的基礎情境,研調機構指出,今年S&P 500整體企業獲利增長約在14.9%維持強勁,其中,資訊科技預估成長28.9%,仍是增長最大的產業,而房地產業獲利增長為5%相對最少,但整體產業皆維持正增長。(FactSet,2026/01),顯示企業在經歷庫存調整與效率優化後,獲利能力全面回升。

資料來源: 摩根大通;2025/11/28。 本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

企業基本面無虞,加上AI處在上升週期,產業外溢效應開始發酵。今年開始或許與先前輝達一枝獨秀的狀況不同,科技巨頭們客製化晶片日益成熟,不僅在投資供應鏈上的選擇會更加複雜,當AI應用落地,商機也將擴散至各產業,此時投資人若能精選各產業中具備護城河優勢的「趨勢領袖」大型企業,將更能直接受惠於這波獲利增長的浪潮。

中國信託趨勢領袖多重資產基金(基金有相當比重投資於非投資等級之高風險債券且基金配息來源可能為本金)以各產業龍頭為主軸,依獲利能力進一步細分經典、數位、潛力領袖。

以*「經典領袖」來說,會衡量企業之EBIT(稅前息前盈餘)利潤率及ROE(股東權益報酬率)高於平均之企業,如AI龍頭輝達(NVIDIA)、經典車廠法拉利(Ferrari)、大型製藥廠禮來(Lilly)等;科技領軍帶動下的「數位領袖」,如谷歌(Alphabet)、網飛(NETFLIX)等具高營收及獲利成長性企業。

資料日期:中國信託投信整理,2025/12。 若內容涉及個股、個券、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股(債)。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。所示商標為各自所有人的商標,僅用於描述性和說明性目的。經典領袖、數位領袖以及潛力領袖之衡量指標包含但不限於上述情形,係依目前建議操作模式所篩選之指標,可能會隨不同市況或操作情境調整。

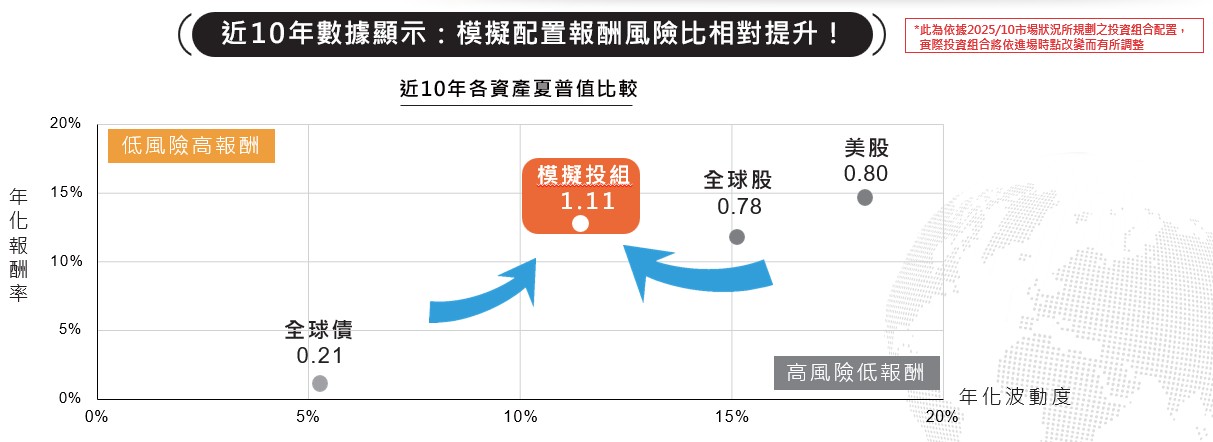

投資人若想降低資產波動度,多重資產配置策略,如:*股6債4比例,也能有效分散風險並緩解市場波動影響,該策略波動度低於全球股、價值股、成長股。

資料來源:Bloomberg、中信投信整理,2015/10/31~2025/10/31,本基金為主動型基金,回測是以市場具代表性之指數回測,根據策略由60%標普500美國市場領導者指數(SPXMLSUT Index)+ 40%彭博全球綜合債券指數(LEGATRUU Index)所組成,美股以SPXT Index為參考、全球股以M1WO Index為參考、全球債以LEGATRUU Index為參考。 回測報酬率僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金之報酬率。指數單例僅做投資參考,惟投資人無法直接投資該指數,且未涵蓋費用與營運成本等,指數報酬不代表基金之績效表現。以上指數(含息)僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。

整體來說,面對經濟不著陸加AI外溢效應,與其單押股票或債券,不如採取「趨勢領袖股 + 優質債券」的平衡策略,不僅能捕捉AI資金輪動下的領袖企業,更能透過債券收益緩衝股市震盪的衝擊,兼顧成長與防禦,成為投資人在 2026 年變局中的新解方。

*資料來源:LOMBARD,2025/11。本基金之資產配置涵蓋股票、債券及基金受益憑證等,本文提及之股票及債券配置包含基金受益憑證,原則上基金受益憑證資產5%(含)~50%(不含),惟依經理公司投資研究團隊之專業判斷,為達提升基金操作彈性及投資效率為目的,得不受前述之原則限制。本基金委任Lombard Odier為投資顧問,投資顧問僅係提供本基金投資策略之諮詢意見或建議,本基金係基於獨立之判斷,自行決定所投資之投資標的。

即日起至2026/3/6 13:30前開放預購下單,享手續費3折優惠,且可使用紅利折抵手續費。

AI外溢效應(AI Spillover Effect)是指人工智慧技術的發展紅利,從原本集中於少數半導體與雲端龍頭企業(如輝達),逐步擴散至更廣泛的產業與供應鏈。當AI技術從研發階段進入商業應用落地,包括醫療、製造、金融、零售等各領域的企業都可能受惠於效率提升與新商業模式,帶動整體企業獲利成長,而非僅限於科技股獨漲。

多重資產配置(Multi-Asset Allocation)是一種將資金分散投資於不同資產類別(如股票、債券、基金受益憑證等)的投資策略,目的在於降低單一資產波動對整體投資組合的衝擊。「股6債4」意指將投資組合中約60%配置於股票型資產、40%配置於債券型資產,藉由股票追求成長報酬、債券提供收益緩衝,達到兼顧攻擊與防禦的效果。研究顯示,此配置方式的波動度通常低於純股票投資。

(本文為中國信託投信行銷資訊)