市場快訊

2026/02/10

日股選後行情啟動?富蘭克林:政權穩定有利日本經濟與投資前景

分享到

(本文章為富蘭克林投顧行銷資訊,2026年02月)

本篇目錄

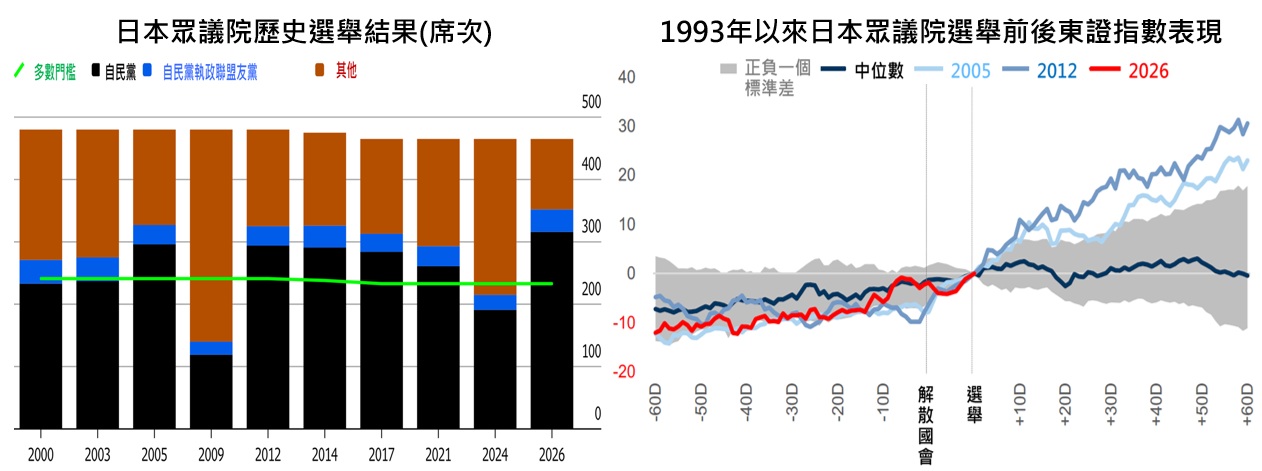

日本自民黨在第 51 屆眾議院大選中橫掃千軍,締造 316 席、單獨超過三分之二席次的紀錄,加上合作的維新會,在 465 議席裡一共取得 352 席,達到四分之三。富蘭克林證券投顧預期,日本執政聯盟於眾議院選舉迎來壓倒性勝利,有助日本長期政權穩定。

執政聯盟獲得絕大多數民意支持,未來數年可望降低日本政策不確定性,同時提高市場對財政擴張、經濟安全投資與國防開支增加的期待,對於促進企業獲利能見度、淡化風險溢價。富蘭克林證券投顧認為,未來市場焦點將轉向首相高市早苗與美國總統川普的 3/19 峰會,預期可能觸及國防、經濟安全、供應鏈重建等重大政策合作,屆時走向將有更清晰的輪廓。

此外回顧 2005 年小泉、2012 年安倍過去兩次類似的大勝經驗,東證指數在選後 60 日內分別上漲 31%與 23%,此次選後行情也令市場高度期待。

資料來源:左圖:彭博經濟研究,2026/02/09;右圖高盛證券,2026/02/09。以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

富蘭克林坦伯頓日本基金經理人邱正松指出,高市政府的促成長政策,具備提升日本長期成長前景的潛力,但需關注擴張性政策對財政紀律前景的影響。現階段仍持續看好日本經濟邁入通膨、公司治理持續改善兩大結構性趨勢,投資前景仍相當明確,特別是企業為改善公司治理而提高買回庫藏股的買盤力道強勁且仍是進行式,有利延續日股上行走勢。

富蘭克林證券投顧建議,「錢」進日本股票型基金時,經理團隊的布局策略應具備兩大面向:

一、成長與價值兼具、由下而上選股策略:從企業主觀點出發,有利深度對公司進行全盤了解、積極主動與管理層接觸,以創造企業、經理團隊與投資人三贏局面。

二、布局側重工業、消費、金融、科技通訊四大主題商機,兼收國內導向、出口導向企業獨特競爭力:日本機械與科技設備、軟體服務以及消費產品可望受惠全球與日本資本設備支出擴增與消費升級趨勢,日本央行逐步退出寬鬆政策將使銀行保險產業受益,基金積極佈局掌握產業品牌競爭力價值。

東證指數(Tokyo Stock Price Index,簡稱 TOPIX)是日本最具代表性的股價指數之一,涵蓋東京證券交易所主板上市的所有股票,採市值加權計算。相較於日經 225 指數僅追蹤 225 檔大型股,東證指數更能反映日本整體股市表現,是國際投資人衡量日本市場的重要參考指標。

庫藏股買回是指企業運用自有資金從公開市場買回已發行的股票。此舉可減少市場流通股數、提升每股盈餘(EPS),同時向市場傳達公司認為股價被低估的訊號。近年日本企業為改善公司治理、提高股東回報,大幅增加庫藏股買回規模,成為支撐日股上漲的重要動能之一。