市場快訊

2025/04/07

中國信託投信觀點:越南46%重稅陷恐慌!? 長線投資思維尤為重要

分享到

(本文章為中國信託投信行銷資訊,2025年04月)

4月2日美國總統川普宣布對等關稅政策,以貿易逆差作為稅率估算依據,整體稅率超乎市場預期,東南亞「中國+1」的投資模式反成為重災區,其中越南被徵收對等關稅高達46%,越南股市上週四(4月3日)應聲重挫收跌6.7%,創下自2001年9月以來,近24年來最大單日跌幅。金融市場的恐慌反應可能也出乎川普意料,但關稅政策並非沒有轉圜餘地。從長期投資的角度來看,此時最忌恐慌賣出,冷靜看清市場後續動向更為重要。

本篇目錄

越南在過去數週已積極擴大向美採購、降低部分商品關稅等,即便如此,依目前情勢而言,美國政府顯然期待更大規模的讓利,接下來靜待越南是否能在4/9前,於以下面向對美國作出更多妥協並迴避高額對等關稅:

資料來源:Bloomberg、中國信託投信整理,2025/4/4。以上指數為不含息報酬指數,僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。

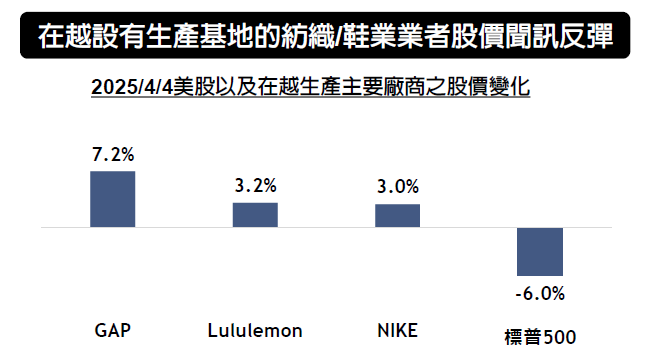

台灣時間4/4深夜川普親自宣布與越南總書記蘇林進行了成效斐然的通話,越南願在本次協商中,考慮放棄美國商品之關稅。市場正面解讀這項發展,當晚多家在越設廠之服飾、鞋品牌商股價逆勢收漲。

資料來源:Bloomberg,中國信託投信整理2025/4。以上指數為不含息報酬指數,僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。 若內容涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

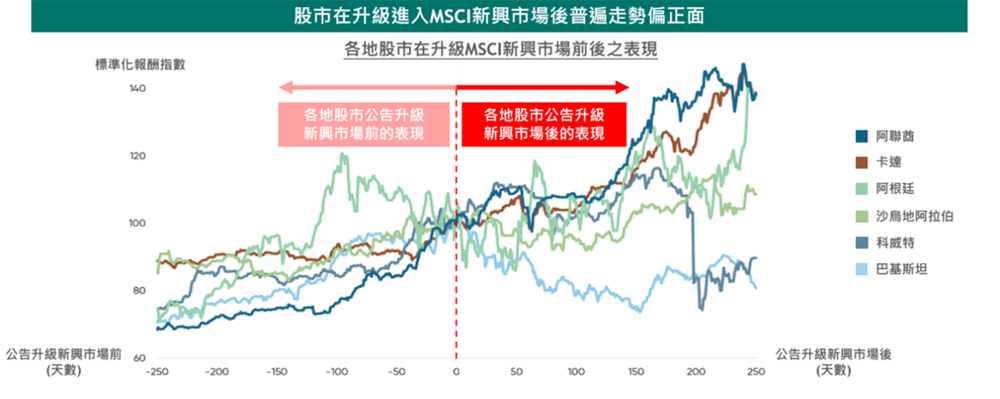

越南目前正值市場升級關鍵期,韓國資產管理機構KIM研究指出,越南股市升級進入富時新興市場指數可望帶來10-15億美元被動資金,主動投資資金規模可能更大。歷史經驗顯示,市場升級前6個月進場往往能獲得正報酬。

資料來源:KIM Vietnam Fund Management、中國信託投信整理,2025/1。圖形資料已經標準化,指數機構公告升級各地股市進入新興市場分類當日之指數點位定義為100。MSCI 2013/6公告阿聯酋/卡達升級為新興市場、2017/5巴基斯坦升級為新興市場、2018/6阿根廷/沙烏地阿拉伯升級為新興市場、2019/12科威特升級為新興市場。 以上指數為不含息報酬指數,僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。

越南股市短線仍聚焦與美國關稅議題的協商談判,加上越南股市為散戶主導,短線市場波動預期將放大。但回歸至越南國內基本面,多數上市企業的業務曝險以國內為主,並非美國,間接影響或在於出口受到若干干擾,略壓抑經濟成長動能。

越南總理范明正在川普解放日後仍宣示今年經濟增長維持在8%以上的目標值,且越股今年成長主力在基礎建設、公共投資加速及房地產部門復甦等,主要來自國內驅動力。預期在關稅談判後,市場將轉回到國內經濟發展的相關主題上,越南仍有望維持經濟成長韌性。

值此市場短線震盪之際,投資人更應保持「長期」投資的「耐心」,堅持定期定額扣款分散進場。若是資金充裕且投資個性較積極者,越南仍是衛星資產配置一環,建議可搭配「中租靈活扣」的單筆加碼功能「抄底投」,設定與10日前或20日前的淨值相比下跌10%或15%時加碼扣款,趁低檔布局,繼續參與東南亞第五大經濟體越南股市的未來成長潛力。