投資觀點

2026/05/22

富蘭克林觀點:全球資金尋求多元化布局 「非美元資產」華麗蛻變展翅

分享到

(本文章為富蘭克林投顧行銷資訊2026年05月)

「All in 美國」曾是不少投資人的舒適圈。然而,舉凡美國高赤字、高債務與多變的川普政策,均讓市場信心出現鬆動。富蘭克林證券投顧表示,美國例外論逐漸失效,而美國聯準會降息更削弱了美元利差優勢,再加上其他國家積極強化財政紀律、提升貨幣獨立性,美元過去的霸權地位顯得有些搖晃。

值此之際,越來越多「非美」企業躍升全球產業領導者,在半導體、電動車、機器人與再生能源系統等產業擁有主導市占率,尤其創新與顛覆性技術正引領新一波投資浪潮,加上公司治理與資本紀律顯著改善,新興國家的投資底色正在改變。這都讓「非美元資產」順勢崛起,成為現階段投資人不可或缺的投資選項。

過去新興市場常被貼上「波動大」的投資標籤;但近年來新興市場已出現明顯結構性轉型,市場波動度已逐步收斂至與成熟市場相當,主因在於新興市場投資標的,已轉向具全球競爭力的產業領導企業,企業公司治理與資本紀律亦明顯改善,在盈餘成長動能回溫、股東權益報酬率改善下,投資吸引力大幅提升。

另外,新興債市受惠多數新興國家財政體質轉佳、外匯存底充足,實質利率又具競爭力,同時全球去美元資產化趨勢才起步,皆有利於吸引更多資金回流,在投資人追求收益與分散配置背景下,新興債市成為重要收益來源。

富蘭克林坦伯頓新興市場月收益基金(本基金之配息來源可能為本金)經理人伽坦.賽加爾表示,在當前中東局勢影響下短期內美元可能因避險需求而出現資金流入,然而美國聯準會仍可能進一步降息而多數其他成熟市場暫停行動的背景下,美元走弱的中期趨勢仍然成立,評估資產配置持續轉向「非美元資產」將是一具備延續性的趨勢。

伽坦.賽加爾分析,資金轉向新興市場資產,除利差因素外,也反映新興市場通膨受控且降息循環啟動、財政與外匯體質強健的優勢,總體環境與企業結構因素正處於近十年最有利的情勢,及其在全球經濟所扮演角色的重要性顯著提升。

再者,伽坦.賽加爾指出,新興市場企業在2012至2022年獲利成長幾近停滯,即便GDP成長率有5到8%的水準,但卻無法反應在企業獲利上,進而拖累股市表現且大幅落後成熟市場,而自2024年低點以來新興市場表現已優於成熟市場,反映投資人重新評估其驅動力與評價折價。隨著新興市場獲利成長重新加速,現階段已明確進入新的上升循環,並繳出全球主要股票市場中最高盈餘成長率的成績單,有助於提振股市表現。

以富蘭克林坦伯頓新興市場月收益基金(本基金之配息來源可能為本金)來說,目前股市策略聚焦於台積電、SK海力士、三星電子等位居產業龍頭地位的AI科技股(本頁不代表對任一個股的買賣建議),以及消費升級、產業整合、可持續的未來等新興市場四大主題;債市策略則鎖定具較高殖利率、轉機題材與匯兌收益機會的新興國家當地公債。富蘭克林證券投顧認為,新興市場的亮點多元,放大格局更有機會同步分享到新興市場AI領域及股債雙市的廣泛商機。

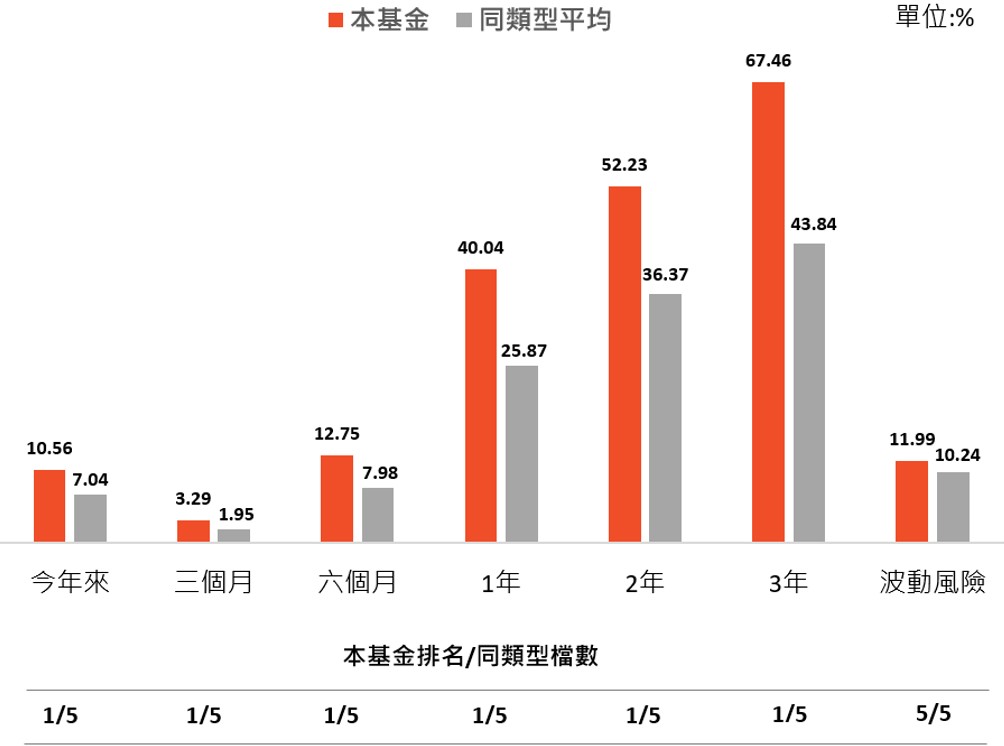

資料來源︰理柏資訊,本基金以美元A股累積型股份為例,取原幣計價績效,單位:%。截至2026/4/30,波動風險為過去三年月報酬率的年化標準差,波動風險越低排名越前面。同類型基金取境外其他平衡混和型基金平均績效。基金過去績效不代表未來績效之保證。

富蘭克林證券投顧分析,日股過去30年長期被全球投資人忽略,如今逐漸步出「失落的30年」陰霾,正蛻變為一個值得多年期的投資機會,現階段日股在全球投資組合中的配置仍偏低,風險報酬結構具吸引力。

富蘭克林坦伯頓日本基金經理人邱正松分析,日股具有獨特投資優勢,在於日本正歷經世代級的體制轉變,可持續的通膨已回歸,刺激投資信心重返日本企業界並帶動一波為期多年的投資循環,經濟正常化為企業獲利帶來通縮時期所缺乏的成長動能,且公司治理改革已成主流並推動股東權益報酬率改善,這些都是已經深植的結構性優勢,且相較全球股市,日本股市評價仍具折價空間,而這些體制變化,具備透過本益比重新評價(Re-rating),為投資人創造額外報酬的潛力。

因此掌握日本股市的訣竅在於「內(內需)」、「外(出口)」兼備,聚焦消費、金融、工業和科技通訊四大主題商機,精選成長潛力的個股,在內需與出口產業間取得平衡,建構可全面性分享日本特有且深具產業優勢的投資組合。

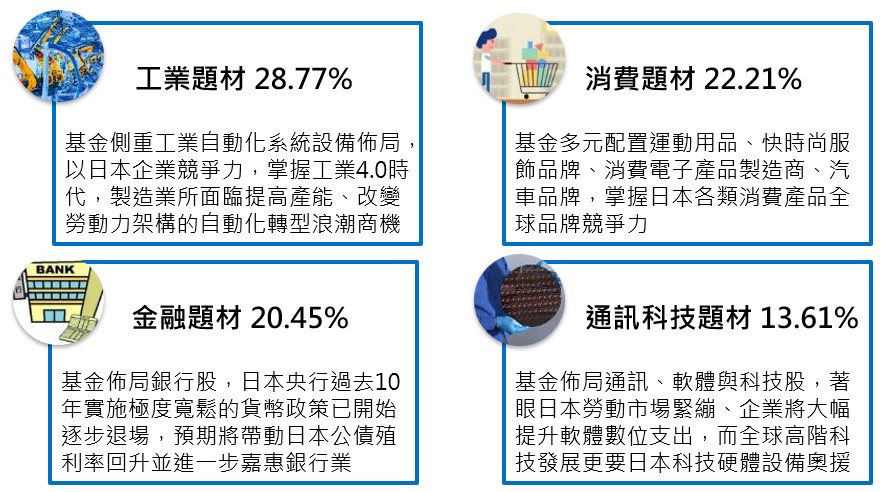

富蘭克林坦伯頓日本基金目前投資布局聚焦於工業、金融、消費與科技通訊四大主題,藉此打造能充分受惠於日本產業品牌價值與競爭優勢的投資組合。配置上,持續加碼受惠於國內經濟正常化的產業,如銀行、觀光、工程服務相關企業;對於海外營收比重高的公司則採取高度選擇性,集中於具結構性成長的終端市場,如半導體、電力基礎建設,以及航太與國防產業,且其中許多公司同時具備市占率提升與企業改革題材。

資料來源︰富蘭克林坦伯頓基金集團,截至2026/4月底持股,含現金。四大題材分別為工業類股、消費耐久財+民生消費類股、金融類股、通訊服務+科技類股之比重。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

富蘭克林證券投顧分析,現階段日股物美價廉,風險報酬狀況相當具吸引力,有望為資金青睞標的,因此回檔即為分批布局日股基金的機會。

整體而言,總體經濟環境有利風險性資產延續多頭格局,若想不錯過現階段「非美元資產」崛起與新興市場歷經多次結構性改革強勁的投資機會,富蘭克林證券投顧建議可核心布局新興市場平衡型基金,一次掌握新興市場股市成長及債息收益機會,股票則看好新興國家股票型基金和日本股票型基金,建議已進場者可持續參與,無須預設高檔以免錯失長線機會,空手者採取回檔分批布局。