投資觀點

2026/07/17

投資紅綠燈:DWS每月展望 - 2026年07月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2026年07月)

.jpg)

在投資人抱怨近幾個月金融市場波動加劇之前,不妨先回想一下美國與以色列對伊朗採取軍事行動所帶來的影響。對於波斯灣地區人民而言,真正的擔憂遠比「荷姆茲海峽是否長期關閉,以及是否將導致美國陷入停滯性通膨」更為迫切。

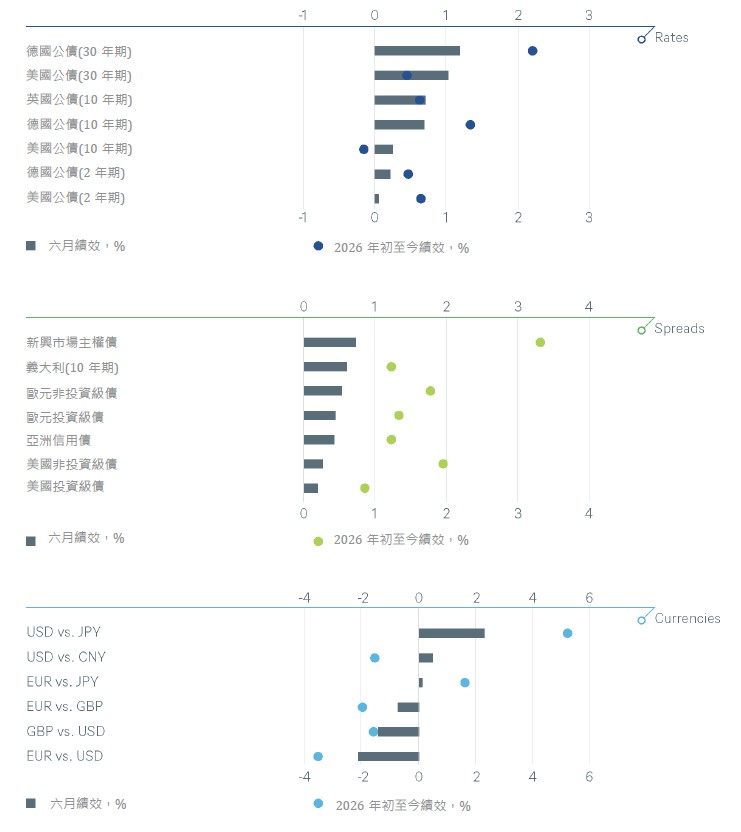

然而,對金融市場而言,停滯性通膨風險以及AI業者龐大資本支出是否影響股市報酬,無疑是第二季的兩大核心議題。特別是在4月與5月期間,中東局勢未進一步升級帶來的鬆一口氣,以及AI產業持續釋出成長訊號,共同推動市場反彈,尤其是科技股表現亮眼。即便美國公債殖利率持續攀升,通常對成長股不利,仍未能阻止此波漲勢。

6月則成為市場整理期。美國政治焦點從伊朗轉向林肯紀念堂前倒影池(Reflecting Pool)的整修工程,而債券市場則聚焦於新任聯準會主席Kevin Warsh的政策立場。在首次聯邦公開市場委員會(FOMC)會議後,投資人認為Warsh對抗通膨的態度相當認真,尤其是在未降息的情況下,剛任命他的美國總統並未公開表達不滿。短天期殖利率因市場開始反映年底前可能有一至兩次升息而走高,但長天期殖利率則因通膨預期受控而下滑。不過到了月底,在就業數據強勁的支撐下,美國10年期公債殖利率再次逼近4.5%。

此外,6月還有一項無法忽視的重要事件:SpaceX規模達857億美元的IPO。這家涵蓋火箭、衛星、網路與AI業務的科技巨頭,讓創辦人成為史上首位身價突破1兆美元的人士。儘管公司仍處於虧損狀態,且以預估2026年營收計算的估值高達約60倍銷售額,但此次IPO仍大獲成功,也幫助市場在面對部分AI商業模式質疑升溫之際維持穩定。

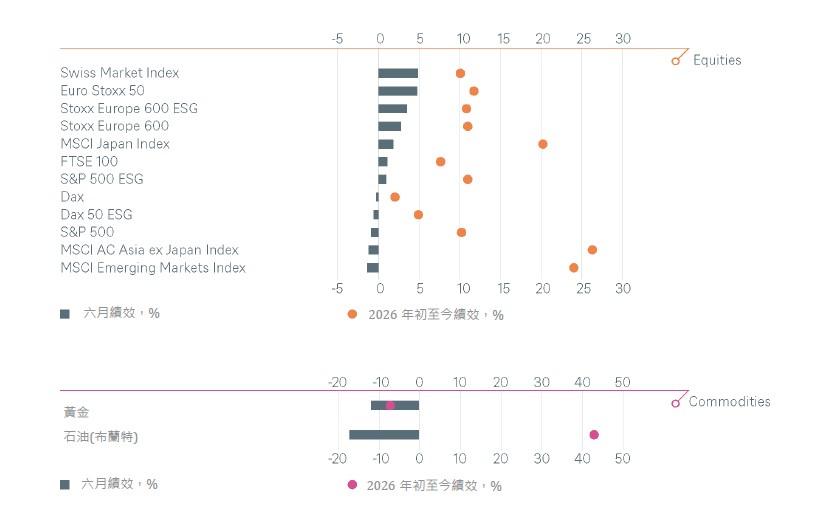

以半導體產業為主的韓國Kospi 100指數與費城半導體指數(SOX)在第二季均上漲近90%。相較之下,超大型雲端服務商(Hyper scalers)則持續失去市場青睞,例如Magnificent 7科技七雄在6月下跌約9%。6月另一項值得關注的現象是二線市場指數的補漲表現。Euro Stoxx 50、Stoxx Europe 600、瑞士SMI指數以及小型股Russell 2000均名列表現最佳指數之列。反觀MSCI中國指數則表現最弱,下跌約7%。

另一個值得注意的現象是日圓持續疲弱,兌美元匯率跌至近四十年低點(美元兌日圓一度升至162),以及油價的大幅下跌。由於市場期待美國與伊朗和平談判能取得進展,6月布蘭特原油與WTI原油價格均下跌約四分之一。黃金與比特幣也同樣受到談判進展影響。黃金月底徘徊於每盎司4,000美元附近,而比特幣則跌破60,000美元。與1月底歷史高點相比,黃金累計回落約四分之一,而比特幣則較2025年10月創下的歷史高點下跌超過一半。

暑假即將來臨,從某些角度來看,市場環境似乎仍對投資人有利。從歷史經驗來看,提早放暑假的投資人通常較占優勢。S&P 500已連續11年在7月出現上漲,而過去30年平均而言,7月亦是S&P 500及Stoxx 600報酬為正的月份。然而,到了8月與9月,市場氣候往往發生變化。從歷史平均來看,這兩個月份通常呈現負報酬。

當然,歷史走勢未必會在今年夏天重演。整體而言,前景並不悲觀。全球經濟維持緩慢而穩定的成長,而伊朗戰爭、高油價與高利率所帶來的壓力已明顯緩和,儘管尚未完全消失。然而,儘管第二季市場表現不俗,6月也再次顯示出市場對AI主題的敏感程度。若投資人開始擔憂AI與科技產業的成長與利潤率前景,再加上長天期公債殖利率持續維持高位所帶來的債券市場壓力,兩者結合可能形成危險的組合,甚至引發夏季市場風暴。

6月,歐洲央行(ECB)因伊朗戰爭帶來的通膨壓力而啟動首次升息,日本央行也進一步升息,而聯準會(Fed)與英國央行(BoE)則維持利率不變。我們預期未來數月將延續類似格局:歐洲央行可能再度升息,而聯準會則可能維持利率不變至明年。我們認為市場對新任聯準會主席Kevin Warsh的解讀比實際情況更加鷹派。他曾表示,希望減少對市場的前瞻指引,讓投資人自行解讀經濟數據。不過,我們也認為,若經濟環境出現重大變化,聯準會仍可能快速調整政策立場。

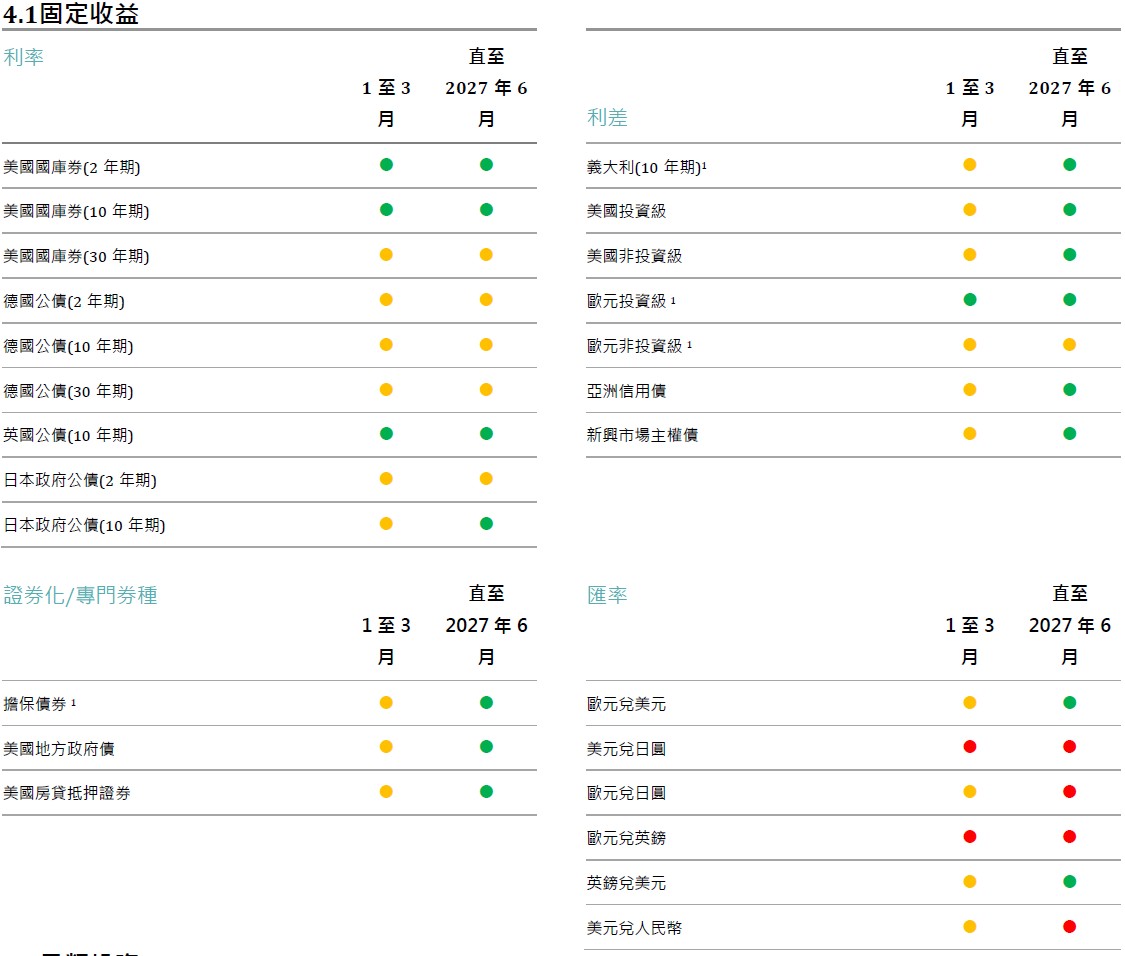

6月我們未對固定收益各資產類別的戰術觀點作出調整。我們仍看好美國公債,因為我們不認同市場對未來進一步升息的預期;而德國公債目前估值則屬合理。考量美元及歐元公司債的信用利差仍處於歷史低位附近,我們對大部分信用債維持中性看法,唯獨歐洲投資等級公司債仍維持正面評價。

在匯率方面,我們將歐元兌美元(EUR/USD)觀點調回中性。我們認為,美國較強的經濟動能有利於美元表現,而聯準會領導層的更替亦對美元形成支撐。市場先前擔心Kevin Warsh可能迅速降息以迎合美國總統的政策偏好,但至少目前而言,這類疑慮已明顯消退。

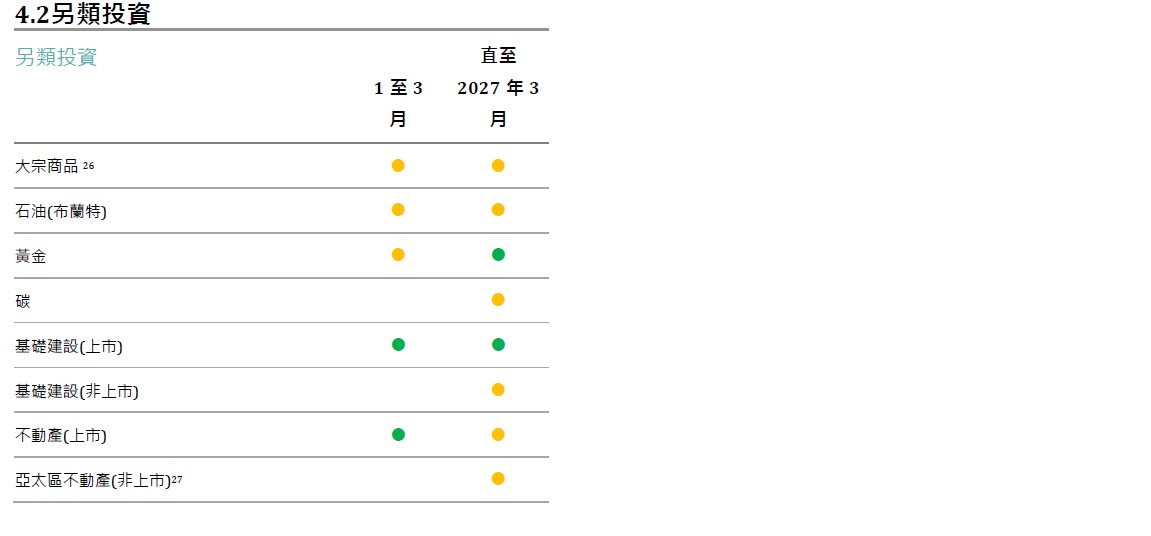

伊朗與美國停火協議能否持續,仍存在相當大的不確定性。然而,這場相對和平局面的出現,已對商品市場產生顯著影響,也改變了我們的投資評估。

我們在戰術配置上對黃金轉趨審慎。其中一個原因同樣來自聯準會領導層的更替,這降低了許多投資人對中期通膨的擔憂。不過,我們認為各國央行持續購買黃金的需求,仍將為金價提供支撐,因此預期黃金價格短期內將在目前水準附近整理。

我們已將原油評級調整回中性。雖然相關風險依然存在,但我們預期供應中斷不會再像伊朗衝突初期那樣嚴重。與此同時,OPEC的影響力正在下降,而波斯灣以外地區的原油產量則持續增加。從中期來看,我們預期布蘭特原油價格將維持在每桶70至80美元區間。一旦庫存完成重建,油價則可能跌破此區間。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2026 年 6 月 30 日

下列圖表顯示了我們的短期與長期配置。

1 Spread over German Bunds. 2 Spread over U.S. Treasuries 3 Relative to the MSCI AC World Index (only for the tactical signals),4 S&P 500, 5 Stoxx Europe 600, 6 Euro Stoxx 50, 7 Dax, 8 Swiss Market Index, 9 FTSE 100, 10 MSCI Emerging Markets Index, 11 MSCI AC Asia ex Japan Index, 12 MSCI Japan Index, 13 MSCI AC World Consumer Staples Index, 14 MSCI AC World Health Care Index, 15 MSCI AC World Media & Entertainment Index/ MSCI AC World Telecom Services Index, 16 MSCI AC World Utilities Index, 17 MSCI AC World Consumer Discretionary Index, 18 MSCI AC World Energy Index, 19 MSCI ACWI Banks Index/ MSCI ACWI Diversified Financial Services Index/ MSCI ACWI Insurance Index, 20 MSCI AC World Industrials Index, 21 MSCI ACWI Semiconductor & Semiconductor Equipment Index/MSCI ACWI Tech Hardware Index/MSCI ACWI Software & Services Index, 22 MSCI AC World Materials Index, 23MSCI Real Estate, 24 Russell 2000 Index relative to the S&P 500, 25Stoxx Eu-rope Small 200 relative to the Stoxx Europe 600, 26 Relative to the Bloomberg Commodity Index, 27Long-term investments.

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。資料來源:DWS Investment GmbH。