投資觀點

2023/03/30

被瑞信「歸零」的AT1債是什麼?5分鐘學會投資自保

分享到

(本文章為中租基金平台行銷資訊,2023年3月)

國際金融市場近期風波不斷,從矽谷銀行(Silicon Valley Bank)開始爆發流動性危機後,第一共和銀行、瑞士信貸接連爆雷,所幸歐美政府分別出手止血, 但投資人緊張情緒仍高漲,以至於輿論風波蔓延至體質較優良的德意志銀行。 為了幫助投資人更了解自己日常投資的標的,避免未來發生「踩雷」情形, 接下來將帶大家一起認識這次的地雷核心AT1債。

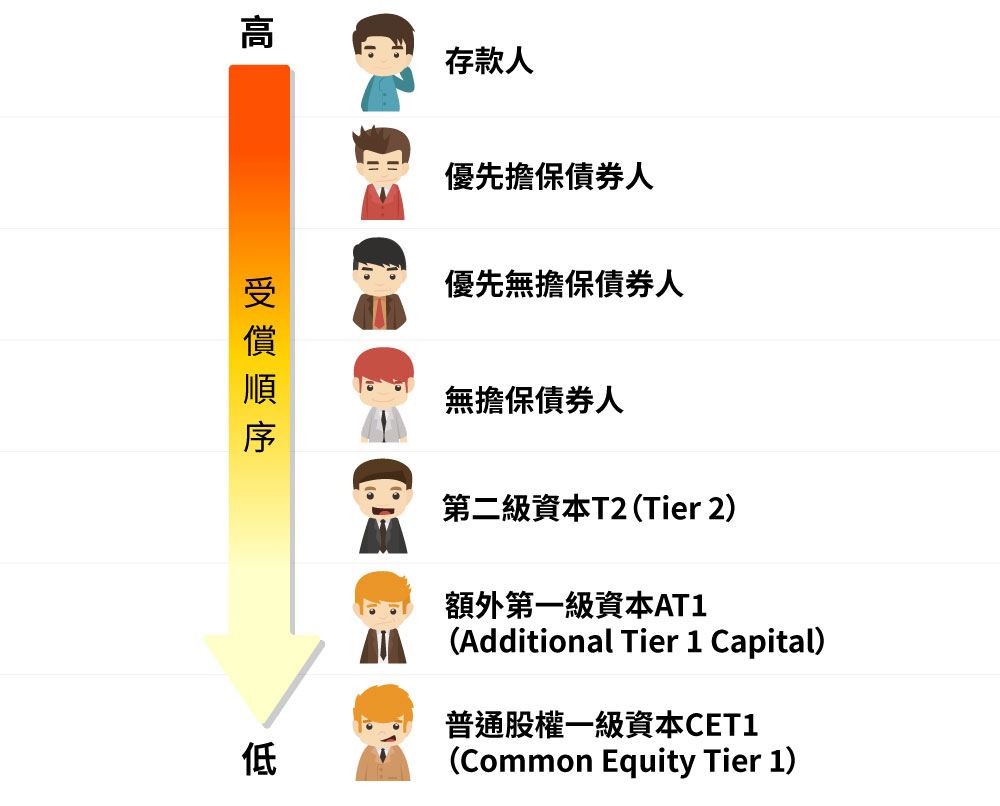

AT1(Additional Tier 1 Capital)債券全稱為「額外一級資本債」,它是一種具備特殊用途的債券,起源是在2008年金融危機, 為了防止金融部門再度發生類似危機,因而衍伸出的一種新資產類別,當銀行資產負債表發生問題,這類資產可能會優先被減記或是轉換成股權, 以降低負債比率、提高資本充足率,就如同蜥蜴斷尾求生,當遇到危難時,它將是有機會保全性命的機制。

資料來源:中租基金平台整理。

這類資產在歐洲通常被稱為應急可轉債(Contingent Convertible Bonds),又俗稱為可可債Coco Bond,當銀行發行Coco Bond時, 會視其產品結構,決定這債券屬於額外一級資本(Additional Tier 1 Capital,簡稱 AT1)或是二級資本(Tier 2 Capital,簡稱T2), 從受償順序來看會是:一般債券>T2>AT1>普通股。

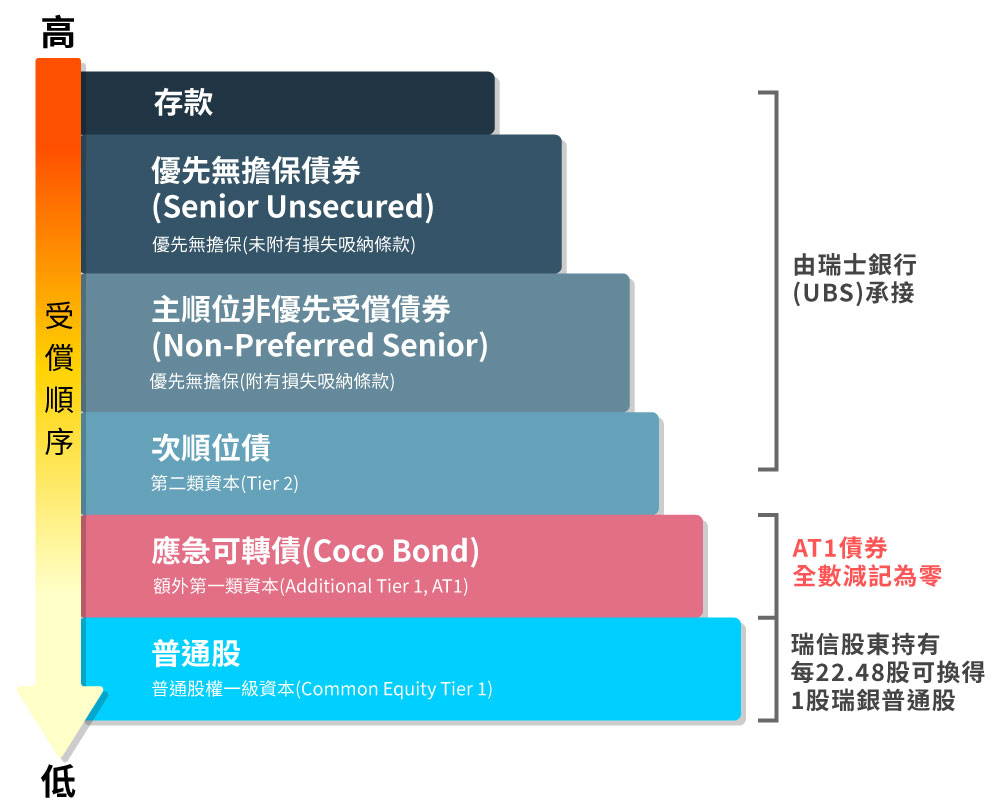

瑞士信貸爆發財務危機後,瑞士政府緊急出手撮合,讓瑞士最大銀行-瑞銀集團UBS公告同意以32.6億美元收購瑞信, 並將瑞信發行總計約160億瑞郎的AT1額外一級資本完全減記,以增加核心資本,預計交易在今年底前完成,也就是說AT1債瞬間成為了壁紙, 進而引發市場上對於其他發行主體之AT1債CoCo Bond的恐慌。

資料來源:中租基金平台整理。

由於CoCo Bond名稱為「應急可轉債」,不免讓台灣投資人擔心,是否「可轉債」都有被全數減記的潛在風險? 以定義來說,CoCo Bond確實是屬於可轉債(Convertible Bond,CB)的一種,但CoCo Bond為金融業專用的發債工具,在全球可轉債範圍中金融業比例僅10%, 若以本次事件去延伸解讀「可轉債都很危險」著實有些以偏概全。

從兩種標的之美銀美林對應債券指數來看,全球可轉債有高達93%的主順位債,求償順序高於CoCo Bond的次順位,且全球可轉債轉換為股票的權利是由投資人自由決定, 投資人通常會在企業營運良好股價上漲時,選擇轉換為股票,對投資人相對有利。

| 比較項目 | 應急可轉債CoCo bond | 可轉債Convertible Bond |

| 資產特性 | 同時具有債券和選擇權雙重屬性,在發債人原先設定條件觸發時,將強制被轉換為普通股或本金減損 | 同時具有債券和選擇權雙重屬性,若符合原先設定的轉換價格等條件,則可選擇轉換為普通股 |

| 轉換權利 | 在發債人手上,條件對投資人不利 | 在投資人手上,條件對投資人有利 |

| 轉換情境 | 企業營運或體質出現問題時,可能被強制轉換為股票或本金減損 | 企業營運良好股價上漲時,可以選擇轉換為股票 |

| 投資區域大宗* | 美國約64% 歐洲約20% |

歐洲約88% 美國0% |

| 金融業比重* | 99% | 10% |

| 求償順位 | 皆為次順位,求償順序較低 | 主順位約93% |

資料來源:安聯投信整理,Bloomberg,2023/3/22,*以上債券資料採美銀對應之債券指數。

近日市場都在擔憂德意志銀行恐成為下一個未爆蛋,但根據《經濟學人》(The Economist)指出,經歷過去幾年漫長而痛苦的重組後, 德意志銀行已開始實現盈利, 2022年的淨利潤為57億歐元(約新台幣1896億元),是前一年的2倍,且銀行有約70%的零售存款都已投保, 德意志銀行不至於淪為下一個瑞士信貸。

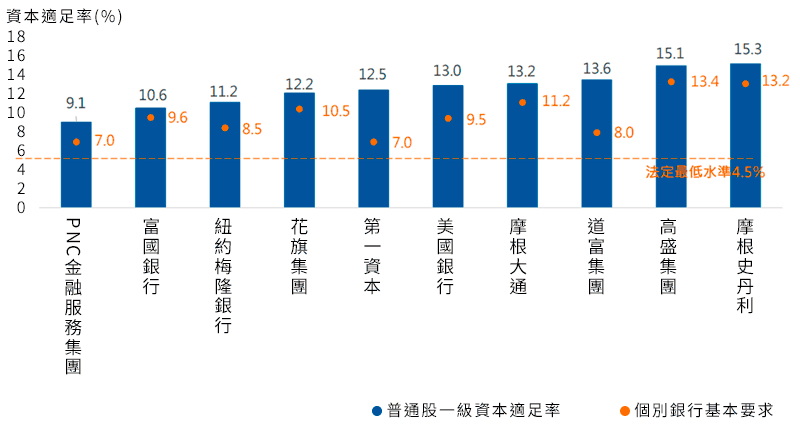

另外,若回歸至整起事件的導火線-美國,根據2022年底聯準會的壓力測試結果顯示,現階段美國大型銀行具備充足資本抵禦系統性風險, 且資本適足率遠超過法定之最低水準。加上有了2008年的經驗,政府救火及應對速度全球有目共睹,此次的危機應無系統係風險疑慮, 建議投資人審慎面對、無須過度恐慌。

資料來源:Bloomberg,2022/12/31,基本要求按聯準會於2021/8/5公布之數據為基準。富蘭克林華美投信整理。

觀察各大基金公司發行的共同基金,絕大多數並未持有AT1債券,僅有極少數基金踩雷,但曝險部位小於2%,這也凸顯出共同基金分散風險的優勢, 因此身為共同基金投資人的你無須過度擔憂,但仍可藉由次事件警惕自己,即便共同基金已經幫您分散投資於多檔股債, 依舊要留意整體資產類別勿過度集中, 建議可把握2023年「領息Pay」平衡型基金所有級別享終身0手續費的優惠活動, 以單筆大額分批或定期(不)定額方式納入「多重資產類型基金」。

「多重資產類型基金」顧名思義投資的資產類別較分散,常見的配置除了股票、債券之外,還會有另類資產,例如:方才提及對投資仍更有利的可轉債, 以及選擇權等等,由於另類資產與股債的相關性通常較低, 能有助於減低對主流市場走勢的敏感度,不僅可以強化投資組合的多元性, 還能提高資產應對波動市場的能力,幫助投資人有機會穩中求勝。