線上基金超市|產品總數 > 3,489

【投資觀點-台中銀投信】具成長趨勢與抵禦通膨效益,精品基金可作為投資布局選項

【投資觀點-台中銀投信】具成長趨勢與抵禦通膨效益,精品基金可作為投資布局選項

(本文章由台中銀投信提供 - 2022年8月)

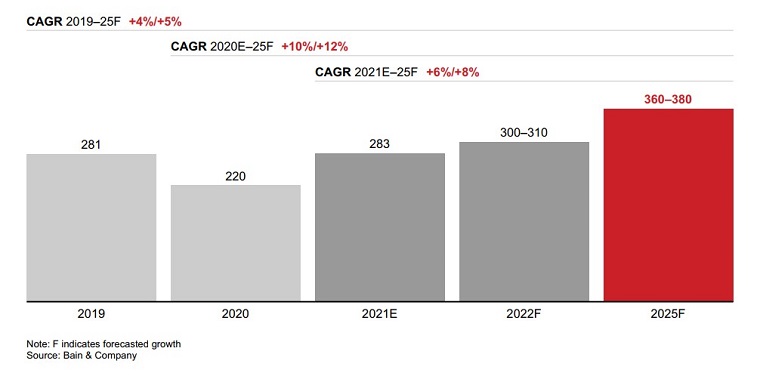

雖然2020年的疫情衝擊帶給國際精品業一定影響,但隨著後疫情時代的經濟復甦,全球精品銷售已回升至疫情前水平,並且預期未來幾年全球精品市場的銷售規模可望進一步穩定增長擴大。根據國際顧問公司貝恩(Bain&Company)的統計,2021年全球精品銷售額為2,830億歐元,年增幅達三成左右,高於2019年疫情前的2,810億歐元,同時,預估至2025年全球精品市場的銷售額有望來到3,600至3,800億歐元。以此估算,平均年複合成長率為穩定的6%至8%。由此來看,國際精品產業的未來發展仍以處於穩定成長趨勢為主。

全球精品市場預估銷售額及平均年複合成長率(單位:十億歐元)

資料來源 : 資料來源:Bain&Company,截至2021年12月20日

歐美為國際精品主要銷售市場,占比超過五成,中國則緊隨其後,占比由11%翻升至21%,已成為全球重要的單一市場。其中美國和中國仍維持良好消費動能,對國際精品品牌的發展依然有利。美國零售銷售連續25個月年增率正成長,並根據Mastercard統計,美國6月精品銷售(不含珠寶)年增4%且較疫情前的2019年同期成長54%。中國隨著防疫封控解除,6月社會零售銷售回至正成長的年增3.1%,消費動能明顯回升。另外,國際貨幣基金(IMF)預估2022年美國和中國經濟皆可望繼續正成長,預期此兩大重要精品市場的消費動能有望延續正面發展。

美國(橘)和中國(藍)零售銷售年增率

和中國(藍)零售銷售年增率.jpg)

資料來源:Bloomberg,截至2022年6月30日

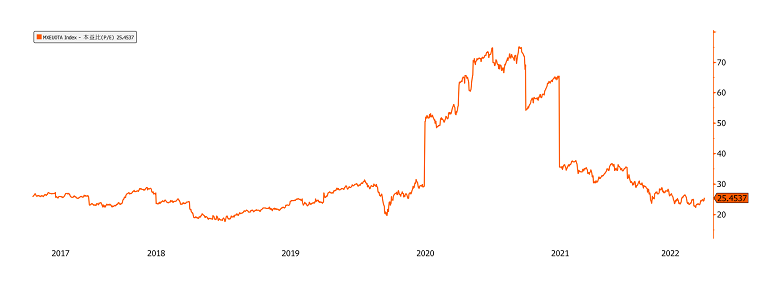

在具較明顯通膨增長時期進行精品產業相關標的之投資,其過往統計呈現相當正面的結果。根據研究,從1998年以來在美國通膨具上升情況的11個時期內,主要國際精品企業股價的平均年化報酬率達34%,展現良好的抵禦通膨效益。另外,經過近期全球市場一段時間的調整後,MSCI紡織及服飾精品指數本益比來到過去五年相對低位,精品業的估值已相當具吸引力。因此,精品業具成長趨勢與抵禦通膨的效應,加上評價吸引力已明顯提高,適度布局精品基金應是值得考量的投資選項。台中銀投信總代理GAM精品基金,本基金以國際知名的精品產業品牌為主,投資布局著重歐美大型企業,掌握目前精品銷售市場的主流商機。

MSCI紡織及服飾精品指數本益比

資料來源:Bloomberg,截至2022年7月28日

【台中銀投信獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。基金應負擔之費用含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人申購前應詳閱基金公開說明書,且可至本公司網站(https://www.tcbsitc.com.tw)或境外基金資訊觀測站(http://www.fundclear.com.tw)查詢下載。境外基金係以外幣計價,投資人須承擔取得收益分配或買回價金時轉換回新臺幣可能產生之匯率風險。若轉換當時之新臺幣兌換外幣匯率相較於原始投資日之匯率升值時,投資人將承受匯兌損失。本基金投資涉及投資新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。當基金投資於外幣計算之證券,以台幣為基礎之投資人便承受匯率風險,投資人應注意投資必有因利率及匯率變動、市場走向、經濟及政治因素而產生之投資風險。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書或投資人須知。本公司基金投資無受存款保險、保險安定基金或其他相關保障機制之保障,基金投資可能發生部分或全部本金之損失,投資人須自負盈虧。

中租證券投資顧問股份有限公司 版權所有