線上基金超市|產品總數 > 3,489

5月PCE指數增幅低於預期,美股收黑

重點關注

[美國5月消費者支出放緩,核心PCE同比增幅六個月來最小]美國5月消費者支出增長低於預期,機動車供應仍然稀缺,同時價格上漲迫使人們削減在其他商品上的支出,這是第二季初經濟增長反彈正在失去動能的又一個跡象。消費者支出在5月增長0.2%,為五個月來的最小增幅。5月通膨保持上升趨勢。個人消費支出(PCE)物價指數環比增長0.6%,同比則攀升6.3%。但核心價格壓力開始減弱。扣除波動較大的食品和能源,核心PCE物價指數連續第四個月環比上漲0.3%。同比則增長4.7%,為去年11月以來最小的增幅,4月為增長4.9%。

[惠譽將全球主權債評級從“改善”調降至“中性]信用評級機構惠譽下調了對全球主權債的評級,因擔心全球借貸成本上升和可能出現新的違約事件。惠譽表示,俄烏戰爭正在引發通膨上升、貿易中斷和經濟疲軟等問題,這些問題現在都在損害主權信用狀況。“利率上升正在增加政府的償債成本,新興市場國家的主權信用面臨的風險最大,但一些高負債的成熟市場也有風險,包括歐元區,”惠譽全球主權信用部門主管James McCormack說,將該公司對主權債評級從“改善”調降至“中性”。

[俄羅斯棄守蛇島,或可放鬆對烏克蘭港口的封鎖]俄羅斯軍隊周四放棄了黑海的戰略前哨--蛇島,這是烏克蘭的一次勝利,有望放鬆俄羅斯對烏克蘭港口的封鎖。俄羅斯說,決定從烏克蘭西南海岸外的蛇島撤出,是“善意的姿態”,以表明莫斯科沒有阻撓聯合國開辟人道主義走廊、讓烏克蘭運出糧食的努力。烏克蘭東部戰況激烈,盧甘斯克州州長Serhiy Gaidai表示,烏克蘭軍隊周四在利西昌斯克市處境艱難,俄羅斯從不同方向進行炮擊,俄軍也從各個方向逼近。北約秘書長史托騰伯格表示,瑞典和芬蘭將於下周二簽署加入北約的議定書,正式加入北約。

歐美股債

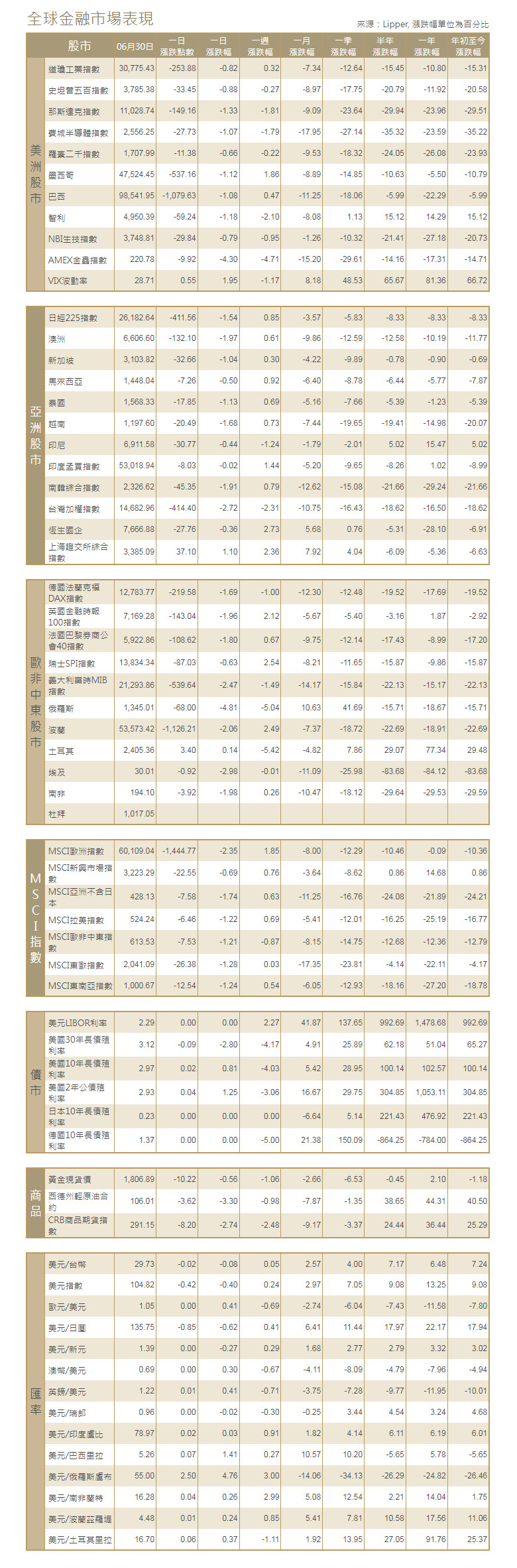

[美國股市]美國股市周四收跌,三大股指6月和第二季均收低,標普500指數創下自1970年以來最大上半年百分比跌幅。納斯達克指數創下有史以來最大的1-6月百分比跌幅,道瓊斯工業指數遭遇1962年以來的最大上半年百分比跌幅。道瓊斯工業指數下跌253.88點,或0.82%,至30,775.43;標普500指數下跌33.45點,或0.88%,至3,785.38;納斯達克指數下跌149.16點,或1.33%,至11,028.74。

[美國債市]美國公債殖利率連續第三天下跌,稍早公布的數據顯示,美國消費者支出疲軟,消費者物價仍在攀升,讓人們繼續擔憂,聯準會為遏制通膨上升而給經濟增長施加的限制可能超過了需要的程度。10年期美國公債殖利率下跌10.4個基點,至2.989%。兩年期公債殖利率下跌11.4個基點,至2.939%,為本周以來首次低於3%。

[歐洲股債]歐洲股市創下了自2020年初疫情導致的拋售以來最糟糕的季度表現,因為考慮到央行試圖抑制通膨的鷹派行動,投資者對全球經濟衰退變得越來越謹慎。泛歐STOXX 600指數下跌1.5%,季度跌幅達10.7%。法國股指跌1.8%。英國富時100指數急跌1.96%。德國DAX指數收挫1.69%。較短期德國公債殖利率降至近四周以來最低,同時公司債曝險的保險成本急升,市場交投繼續受增長風險推動。德國兩年期殖利率下降多達21個基點,至0.620%,為6月3日以來最低。指標德國10年期公債殖利率尾盤下跌近14個基點,至1.367%。

商品匯市

[匯市]歐元兌美元從兩周低位回升,此前數據顯示,美國5月消費者支出增幅低於預期。美元盤尾下跌0.305%,至104.720。歐元盤尾上漲0.33%,報1.0473美元。美元兌日圓略低於周三創下的24年新高137日圓。

[能源]油價下挫約3%,因為儘管全球供應緊張,但OPEC+確認其8月份的增產幅度僅與之前宣布的一樣。市場對未來的產量感到疑惑。9月交割的布蘭特原油下跌3.42美元,或3%,報收於每桶109.03美元。周四到期的8月合約下跌1.45美元,或1.3%,報收於每桶114.81美元。美國原油下跌4.02美元,或3.7%,報收於每桶105.76美元。

[金屬]黃金下跌,並錄得五個季度以來最糟糕的季度表現,因為全球央行的鷹派基調削弱了對這種非孽息資產的吸引力。現貨金跌0.6%,至每盎司1,806.89美元,本季度下跌超過6%。美國期金結算價為1,807.3美元,下跌0.6%。銅價下跌,創下2011年以來最大的季度跌幅,因為中國抗疫封控和經濟增長放緩抑制了需求。其他工業金屬也將創下幾年來最糟糕的季度表現,跌幅在20%-40%之間。1604GMT,倫敦金屬交易所(LME)的指標期銅下跌1.6%至每噸8,265.50美元,自4月初以來下跌約20.3%。期鋅下跌6.1%,報3,155美元,第二季度下跌24%。

中租證券投資顧問股份有限公司 版權所有