線上基金超市|產品總數 > 3,489

美股納斯達克指數連續第二個交易日收低,標普500指數收高

重點關注

[消費大國聯手釋放儲石油]:美國周二表示,將從戰略石油儲備中釋放數千萬桶石油,與中國、印度、韓國、日本和英國一道為油價降溫。此前OPEC+產油國一再無視增加原油供應的呼籲。美國宣布將釋放5,000萬桶原油儲備。此前,一名美國官員說,華盛頓已與亞洲主要能源消費國接觸。官員們稱,這是美國第一次與世界上一些最大的石油消費國協調釋放石油儲備。

[土耳其里拉暴跌]:土耳其里拉周二暴跌逾15%,此前總統埃爾多安為最近的大幅降息辯護,並發誓要贏得他的 “獨立經濟戰爭”,儘管受到了廣泛的批評,並要求他扭轉政策。里拉兌美元匯率一度跌至13.45,11個交易日以來連續創歷史新低,隨後扳回部分跌幅終場收低10.2%報12.7015。里拉今年以來已下跌42%,包括自上周初以來創下的超過22%的跌幅。埃爾多安對央行施壓,要求其轉向積極的寬鬆周期,他說這是為了促進出口、投資和就業--即使通脹率飆升至接近20%,里拉加速貶值,嚴重侵蝕了土耳其人的收入。

[日本撥款支持在日建廠]:據日經報導,日本將從2021財年補充預算中撥出約6,000億日圓(52億美元),以支持包括全球第一大代工芯片製造商台積電(TSMC)在內的先進半導體製造商。該報稱,作為刺激計劃的一部分,日本政府將向台積電擬在日本西南部熊本縣設立的新工廠投資約4,000億日圓。剩餘的2,000億日圓將用於建立其他工廠,另有幾個項目正在考慮之中,包括美國美光和日本鎧俠的項目。

歐美股債

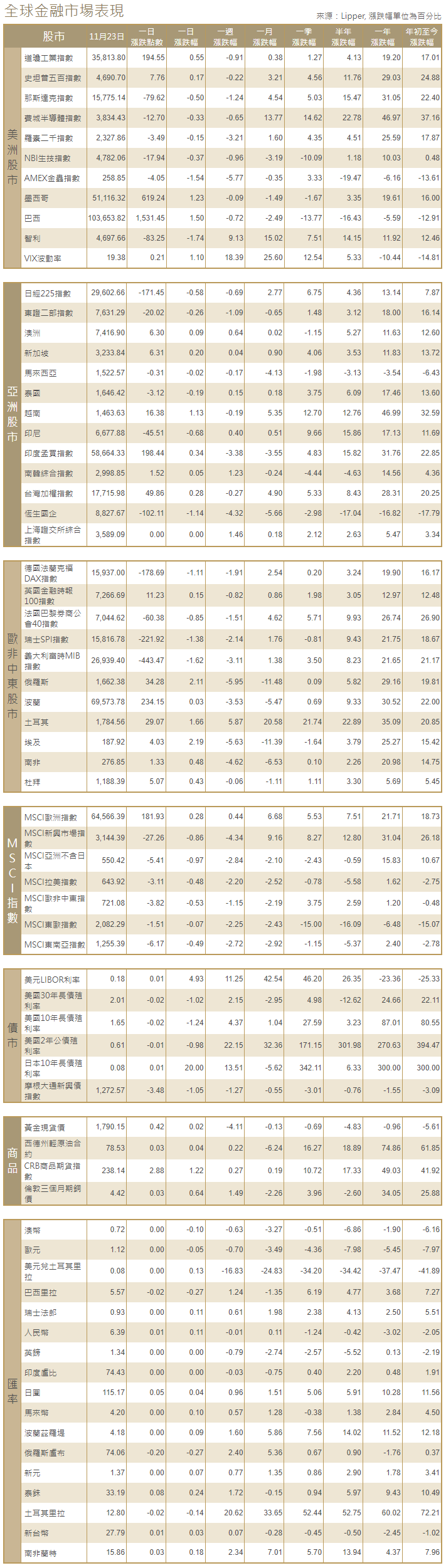

[美國股市]:美國股市納斯達克指數周二連續第二個交易日收低,標普500指數收高,美國公債收益率上漲促使投資者拋售特斯拉和其他大型科技股,買入估值較低的股票。道瓊斯工業指數上漲0.55%,收於35,813.8點,標普500指數上漲0.17%,至4,690.7點。納斯達克指數下跌0.5%,至15,775.14點。

[美國債市]:美國公債收益率在震盪交投中小幅走高,在美國總統拜登提名鮑威爾連任後,投資者為美聯儲更加積極的抗擊通脹作準備。10年期公債收益率攀升5.7個基點,報1.682%,為一周來最高,較3月觸及的年內高位低不到10個基點。30年期公債收益率攀升6.2個基點,報2.040%。

[歐洲股債]:歐洲股市跌至三周最低,創下近兩個月來最大單日跌幅,疫情反撲引發了人們對收緊限制的擔憂,能源股和礦商股則因大宗商品價格上漲而攀升。泛歐STOXX 600指數下跌1.3%,只有石油天然氣股和基本資源股上漲。德國DAX指數收低1.11%。法國CAC-40指數收挫0.85%,英股富時指數收高0.15%。歐元區公債收益率跳升,投資者加大對歐洲央行明年升息的押注,該央行決策者開始警惕通脹上行風險。德國10年期公債收益率上漲6.5個基點,至負0.23%,為一周以來最高。30年期意大利/德國公債收益率差擴至2020年11月以來最闊,接近180個基點。

商品匯市

[匯市]:美元指數保持在16個月高位附近,此前美聯儲主席鮑威爾獲得提名連任,加強了市場對美國將在2022年升息的預期。歐元從16個月低點反彈,這得益於該地區好於預期的企業活動增長。美元指數當天變化不大,報96.461,此前在隔夜交易中創下96.61的16個月高點。歐元兌美元上漲0.16%,至1.1251美元,稍早曾觸及1.1226美元的16個月低點。美元兌日圓觸及四年半高位115.08日圓。美元兌加元觸及七周高位1.2744加元。土耳其里拉兌美元崩跌15%,為史上表現第二差。

[能源]:布蘭特原油升至一周高位,此前美國和其他消費國從儲備中釋放數千萬桶石油,試圖給市場降溫,行動力度小於部分人的預期。布蘭特原油期貨上漲2.61美元,漲幅3.3%,結算價報每桶82.31美元,美國原油期貨上漲1.75美元,漲幅2.3%,結算價報每桶78.50美元。

[金屬]:金價下跌約1%,觸及近三周最低,鮑威爾被提名連任美聯儲主席加劇了人們對更快加息的押注,提振了美元和美債收益率。現貨金下跌0.8%,至每盎司1,789.73美元。美國黃金期貨結算價下跌1.3%,報每盎司1,783.8美元。鉑金急挫4.2%,至每盎司969.06美元,鈀金下跌4.4%,至每盎司1,868.09美元。銅價下跌,因美元走強,此前美聯儲主席鮑威爾獲得連任提名,強化了投資者對2022年加息的預期。1730 GMT,倫敦金屬交易所(LME)指標期銅微跌至每噸9,726美元,結束連續三個交易日上漲的勢頭。

中租證券投資顧問股份有限公司 版權所有