線上基金超市|產品總數 > 3,489

美國9月零售銷售增,加強通膨預期

[價格上漲推動美9月零售銷售增加]美國9月零售銷售較前月意外增長0.7%,部分原因是汽車價格更加昂貴推動汽車銷售額增加,但人們擔心,在商品持續短缺的情況下,供應限制可能會給假日購物季造成干擾。接受路透訪查的經濟學家此前預測,9月零售銷售將下滑0.2%。考慮到通膨帶來的部分提振,雖然零售銷售意外增長,但這幾乎沒有改變經濟學家的預期,即消費者支出可能在第三季停滯不前。

[中國將公布GDP等數據]路透綜合43家機構預估中值顯示,在疫情、洪水、能耗“雙控”等多重衝擊下,供需兩端均不振,預計第三季中國GDP(國內生產總值)年增回落至5.2%。近20家機構預估中值顯示,限電限產疊加高基期作用,9月工業年增料放緩至4.5%,為去年7月以來最低。1-9月固定資產投資累計年增料放緩至7.9%,為今年以來最低水準。9月社會消費品零售總額年增料小幅回升,但反彈幅度有限,預計增長3.3%。

[歐盟和中國將舉行峰會]歐洲理事會主席米歇爾周五在與中國國家主席習近平通話後表示,歐盟和中國將很快舉行峰會。“在歐中關係上,儘管存在分歧,但對話仍然至關重要,”歐盟理事會主席米歇爾在推特上表示,“同意舉行歐中峰會,加強對話,”她寫道,但沒有給出具體日期。中國央視新聞援引習近平稱,中國和歐盟是兩大獨立自主力量,也是全面戰略夥伴,雙方有必要加強戰略溝通。

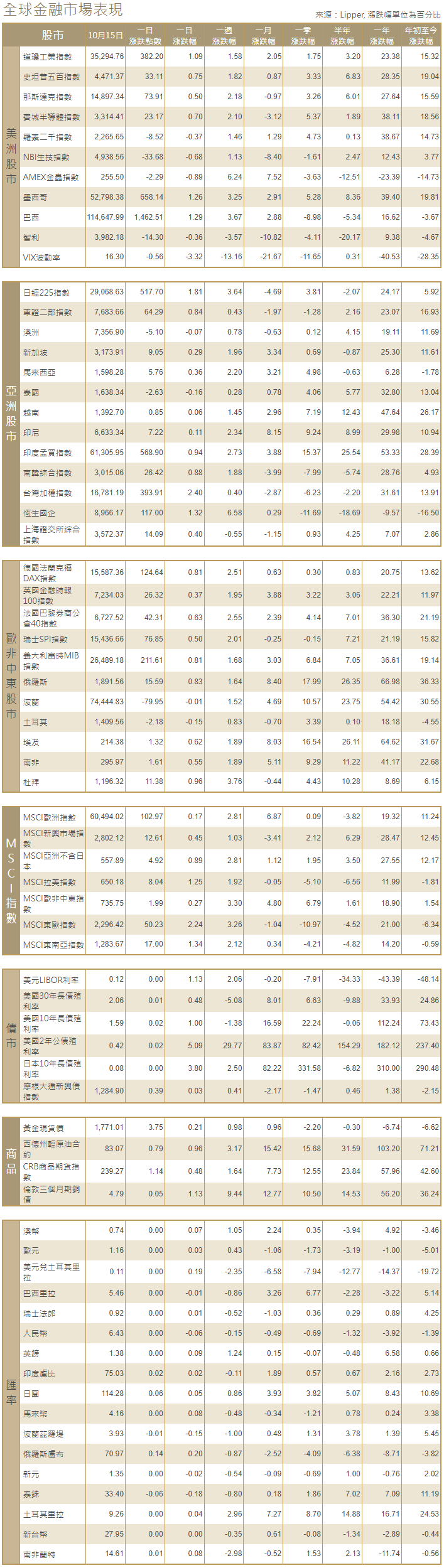

[美國股市]美國股市周五收高,道瓊工業指數創下6月以來最大單周漲幅,高盛發布強勁財報,本周稍早其他大型銀行發布的業績也很亮眼。道瓊工業指數上漲382.2點,或1.09%,報35,294.76點;標普500指數上漲33.11點,或0.75%,報4,471.37點;納斯達克指數上漲73.91點,或0.5%,報14,897.34點。道指周線上漲1.6%,創下6月25日以來的最大單周漲幅;標普500指數收7月23日以來最大單周漲幅。

[美國債市]美國公債殖利率上升,且一項市場通膨預期指標觸及2005年以來最高,因美國9月零售銷售意外增加,加劇了公債市場有關利率路徑的看空情緒。指標10年期美國公債殖利率升5.5個基點,至1.574%。五年期TIPS損益平衡殖利率尾盤報2.735%,稍早觸及2.753%,為2005年4月來最高。兩年期公債殖利率升至0.403%,為2020年3月來最高。30年期公債殖利率上升2.1個基點,至2.046%。兩年/10年期公債殖利率差報117.7個基點。

[歐洲股債]歐洲股市收高,本周收七個月來最佳單周表現,財報季開局良好,有助於緩解投資者對通膨上升的擔憂。泛歐STOXX 600指數上漲0.7%,收於一個月高點,在過去兩個交易日風險偏好大幅改善後,本周該指數大漲2.6%。德國DAX指數收高0.81%,法國CAC-40指數上揚0.63%;英股富時指數上漲0.37%。歐元區公債殖利率上揚,本周走勢震盪,先是觸及數月高點,隨後回落,因投資者難以確定能源價格上漲對通膨和經濟成長的影響程度。不過,受強勁通膨數據和經濟強勁增長跡象推動,德國10年期公債殖利率從8月底的-0.5%穩步連升七周後,勢將收得首次周線下跌。其他歐元區公債殖利率亦上漲2-3個基點,前兩交易日下跌7-12個基點。

[外匯]美元兌一籃子主要貨幣小幅走低,勢將結束五周連升走勢,因全球風險人氣反彈,幫助降低對美元的需求。美元指數在零售數據公布後應聲走高,但隨後下跌,尾盤下跌0.106%,報93.941。美元在過去五周連升,但本周下跌0.19%。英鎊兌美元升0.57%,報1.3765美元,盤中觸及9月17日以來最高,歐元兌美元微跌0.03%,報1.1595美元。日圓跌幅最大,兌美元跌至114.46日圓,為2018年10月來最低。美元兌日圓尾盤上漲0.53%, 報114.28日圓。比特幣價格六個月來首次突破60,000美元,距離紀錄高點不遠。

[能源]布蘭特原油觸及每桶85美元上方的三年高點,受未來幾個月供應短缺的預測提振,疫情相關旅行限制放鬆料將刺激需求。布蘭特原油期貨結算價上漲0.86美元或1%,報每桶84.86美元。近月合約觸及2018年10月以來最高水準的85.10美元,周線漲幅為3%,為連續第六周上漲。美國原油期貨結算價上漲0.97美元或1.19%,報每桶82.28美元,本周上漲3.5%,為連續第八周上漲。

[金屬]金價下跌,因美債殖利率反彈,且美國9月零售銷售意外增加,削弱了黃金的避險吸引力。現貨金收盤下跌約1.5%,至每盎司1,767.26美元。美國期金結算價下跌1.7%,報每盎司1,768.30美元。銅價上漲,並有望創下2016年以來最大單周漲幅。在交易所庫存跌至谷底之際,不斷飆升的電價可能會抑制供應。1627 GMT,倫敦金屬交易所(LME)指標期銅上漲2.6%,報每噸10,248美元,周線漲幅近10%。

中租證券投資顧問股份有限公司 版權所有