線上基金超市|產品總數 > 3,489

聯準會表示可能於11月開始縮減購債。美三大股指周三均上漲約1%。

重點關注

[美聯準最新聲明]:美聯準會將指標利率目標區間維持在目前的0%-0.25%不變。聯準會表示,最快可能在11月開始縮減每月購債步伐,並暗示,隨著聯準會加快逆轉大流行期間的危機政策,結束購債後進行的升息可能會早於預期。聯準會最新政策聲明和單獨發布的經濟預測體現了這一輕微的鷹派傾向。聲明和預測顯示,18位政策制定者中有九位預計,需要在2022年升息,以應對通膨。聯準會預計今年通膨率將達到4.2%,是通膨目標的逾兩倍。 只要到9月美國就業增長“合理強勁”,美聯準會可以在11月2-3日的政策會議後開始縮減每月1,200億美元購債規模。美國將在10月初公布9月就業報告,這是11月會議前的最後一份就業報告。鮑威爾稱,“不需要一份驚人的或超級強勁的就業報告”來促使聯準會開始“縮減”購債計劃,縮減過程預計將在明年年中結束。這一時間表頗具意義。美聯準會希望在開始升息之前結束購債,最新預測顯示,聯準會官員們現準備在2022年開始升息。

[恆大問題是中國特有]:美聯準會主席鮑威爾表示,中國房地產開發商恆大集團的債務問題似乎是中國特有的,他認為美國企業界沒有類似的問題。“就對我們的影響而言,美國沒有太多直接的風險敞口。中國大型銀行的風險敞口並不巨大,但你會擔心這會通過全球信心渠道等影響全球金融狀況,”,鮑威爾在美聯準會政策會議後對記者表示。“但我認為此事與美國企業界沒有關係。”

[美8月成屋銷售降]:美國8月成屋銷售降幅略大於預期,因供應仍緊張,但有跡象表明,房價大幅上漲和新冠疫情大流行推動的需求可能已經見頂。8月成屋銷售下降2.0%,經季節調整後年率為588萬戶。所有四大地區的銷售都出現下降,其中人口稠密的南部地區下降3.0%。路透訪查的分析師此前預測,8月成屋銷售料降至589萬戶。

歐美股債

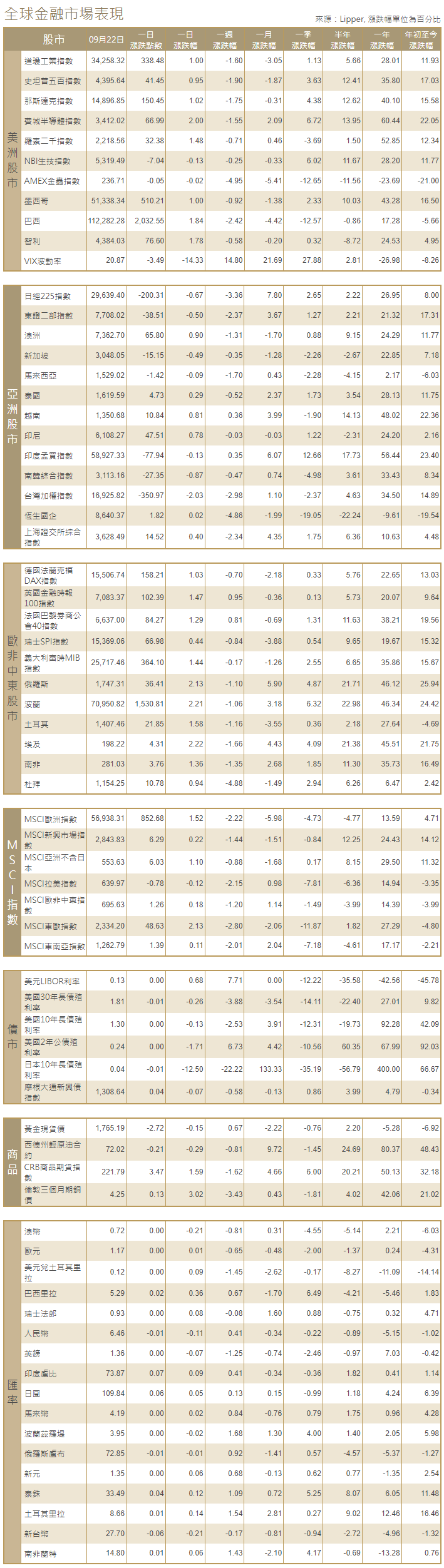

[美國股市]:美國股市三大股指周三均上漲約1%,多數投資者從容接受了美聯準會發出的最新信號,包括為很快開始縮減月度購債步伐掃清道路。道瓊斯工業指數上漲338.48點,或1%,至34258.32點;標普500指數上漲41.45點,或0.95%,至4,395.64點;納斯達克指數上漲150.45點,或1.02%,至14,896.85點。

[美國債市]:美國公債價格上漲,此前美聯準會表示將“很快”縮減每月購債規模,並暗示之後可能比預期更快地升息。聯準會發布政策聲明和經濟預測摘要後,指標10年期美債收益率下跌2個基點,報1.304%。兩年/10年期公債收益率差報108.5個基點。兩年期美國公債收益率持平於0.216%。

[歐洲股債]:歐洲股市收高,此前負債累累的中國恆大表示將支付部分利息,投資者等待美聯準會發出有關將如何以及何時縮減其大規模刺激計劃的信號。泛歐STOXX 600指數上漲1.0%。英國富時100指數收高1.47%,法國CAC-40指數上揚1.29%,德股DAX指數上漲1.03%。歐元區公債收益率小漲,因為投資者注意力轉移到了美聯準會政策會議結果上,而在中國恆大的付息違約擔憂得到緩解後,風險情緒有所恢復。德國10年期公債收益率上升0.5個基點,至負0.325%。意大利和葡萄牙10年期公債收益率下跌2個基點,西班牙10年期公債收益率下跌1個基點。

商品匯市

[外匯市場]:美元走勢震盪,此前美聯準會發表最新政策聲明,而在中國恆大集團表示將支付債券息票後,澳元和人民幣等風險敏感貨幣走強。美元指數紐約尾盤上漲0.094%,歐元下跌0.1%,至1.1711美元。澳元兌美元升0.33%,報0.726美元。加元升0.58%,報1.27美元。離岸人民幣兌美元走強,報6.4628。英鎊兌美元尾盤報1.3637美元,下跌0.16%。

[能源]:油價收高,此前美國原油庫存跌至三年來最低水平,因煉油活動從最近的風暴中恢復。美國原油期貨價格上漲1.74美元,至每桶72.23美元,漲幅2.5%;布蘭特原油期貨價格上漲1.83美元,至每桶76.19美元,漲幅2.5%。

[金屬]:金價在震盪交投中下跌,此前美聯準會暗示將早於預期升息,並在明年年中逐步結束購債。現貨金收報每盎司1,767.91美元,上日收在1,774.25;而美國黃金期貨收漲0.03%,結算價報每盎司1,778.80美元。

中租證券投資顧問股份有限公司 版權所有