線上基金超市|產品總數 > 3,489

恆大危機更廣泛的影響應有限。美股遭拋售後周二收盤接近持平。

重點關注

[恆大危機可控]:國際貨幣基金組織(IMF)表示,正在密切關注圍繞中國恆大集團的情況發展, 但相信中國政府有辦法防止事態演變成一場系統性危機。IMF首席經濟學家戈皮納特(Gita Gopinath)告訴路透,房地產行業是中國經濟的一個重要部分,中國恆大的潛在違約可能對中國的經濟活動和金融穩定產生影響。經濟合作暨發展組織(OECD)首席經濟學家Laurence Boone也表示,中國當局有能力控制房地產開發商恆大的債務危機,更廣泛的影響應該有限。

[中9月LPR持穩]:中國央行9月貸款市場報價利率(LPR)因中秋節假期順延至22日發布。路透調查顯示,本月中期借貸便利(MLF)續做時操作利率仍穩如磐石,故95%的受訪人士預測本月LPR報價亦將按兵不動。其餘5%的受訪者則預計一年期LPR報價可能下調,主要基於國內經濟基本面疲弱態勢下降低融資成本的考量;且亦有分析人士認為,7月降準後銀行邊際資金成本走低,降低一年期LPR的動能正在累積。

[美8月獨棟屋開工連降]:美國8月獨棟屋開工連續第二個月下降,建築商繼續因為材料和勞動力短缺而舉步維艱,暗示樓市可能在第三季繼續拖累經濟成長。在樓市占比最大的獨棟屋開工上月下降2.8%,經季節調整後年率為107.6萬戶。不過,這一下降被波動較大的多戶房屋開工激增所蓋過。因此,8月整體房屋開工上升3.9%,年率為161.5萬戶。7月數據從之前公布的153.4萬戶上修至155.4萬戶。

歐美股債

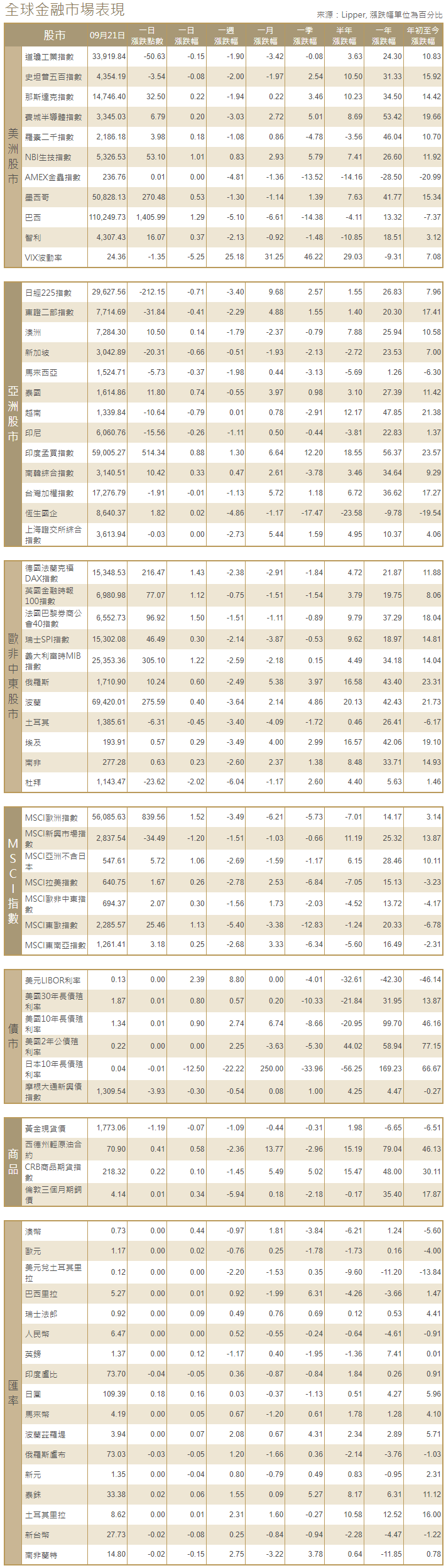

[美國股市]:美國股市在前一天遭遇普遍拋售後,周二收盤接近持平,對中國恆大困境的擔憂,以及周三美聯準會政策決定發布前的謹慎情緒,令市場受抑。道瓊斯工業指數下跌50.63點,或0.15%,報33,919.84點;標普500指數下跌3.54點,或0.08%,報4,354.19點;納斯達克指數上漲32.50點,或0.22%,報14,746.40點。

[美國債市]:美國較長期公債收益率小幅走高,此前進行的20年期公債標售結果出色,投資人等待美聯準會本周會議結束,或將揭示其何時開始減慢大規模公債購買步伐。指標10年期公債收益率上升1.4個基點,至1.323%,20年期公債收益率漲幅縮窄,上漲0.7個基點。備受關注的兩年期和10年期公債收益率之差報110.5個基點。兩年期美國公債收益率持平在0.216%。

[歐洲股債]:歐洲股市反彈收高,因對中國恆大危機溢出效應的擔憂緩解,而音樂品牌環球音樂集團在上市首日大漲35%。周一歐股錄得兩個月來最大跌幅。泛歐STOXX 600指數升1.0%。德國DAX指數從7月底以來的最低水平反彈,收高1.43%。英國富時100指數收高1.12%,法國CAC-40指數上揚1.5%。歐元區公債收益率持穩,市場似乎從周一的拋售中平靜下來,對中國房地產開發商恆大債務困境及其對全球增長影響的擔憂導致了這輪拋售。1519 GMT,歐元區指標德國10年期公債收益率下跌逾1個基點,至負0.33%,周一曾下跌近4個基點。意大利/德國10年期公債收益率差縮至約101個基點,意大利公債跑贏德國公債,收益率下降近3個基點,至0.70%。

商品匯市

[外匯市場]:美元從近一個月高位小幅回落,全球市場有所回升,此前一天因中國恆大償付能力的不確定性而被避險情緒籠罩,投資者目前在等待美聯準會為期兩天的政策會議結果。美元指數下跌0.019,周一曾高見93.455,歐元兌美元跌0.01%,報1.1724美元。離岸人民幣兌美元下跌至6.4817元人民幣。日圓兌美元上漲0.13%,至109.23日圓;英鎊兌美元報1.3658美元,日內上漲0.01%。

[能源]:油價在震盪交投中小幅收漲,市場對全球消費前景的擔憂緩和了石油輸出國組織(OPEC)主要產油國難以提供足夠供應以滿足不斷增長需求的影響。布蘭特原油期貨結算價上漲0.44美元,報每桶74.36美元。周二到期的美國原油10月合約上漲0.27美元,結算價報每桶70.56美元;交投更為活躍的11月合約上漲0.35美元,至每桶70.49美元。

[金屬]:金價上漲,對中國恆大資不抵債的擔憂刺激避險買盤,美聯準會會議周三結束時可能會為削減經濟刺激的時間表提供線索。現貨金收報每盎司1,774.25美元,上日收在1,763.88;美國期金結算價上漲0.8%,報每盎司1,778.20美元。

中租證券投資顧問股份有限公司 版權所有