線上基金超市|產品總數 > 3,489

美經濟成長加速縮減購債時點。美標普500指周一下跌。

重點關注

[美預備縮減購債]:兩名美聯準會官員表示,美國經濟正在迅速成長,正在快速接近美聯準會可以開始縮減購債的時點,通膨水平已滿足開始可以升息的關鍵標準之一,但就業市場仍有改善空間。 亞特蘭大聯儲總裁博斯蒂克表示,美國經濟改善速度比預期更快,美聯準會正在快速接近開始削減購債規模的時點,通膨已經達到了滿足開始升息的一個關鍵標準。博斯蒂克稱,他預計在第四季開始縮減購債規模,但如果就業市場保持近期的強勁增長步伐,他對更早開始縮減購債持開放態度。波士頓聯儲總裁羅森格倫表示,美聯準會可能比這更早地開始撤走支持措施。里奇蒙聯儲總裁巴爾金表示,今年的高通膨可能已經滿足了美聯準會升息的一個標準,不過在升息之前,就業市場仍需進一步恢復。

[下調中國增長]:高盛、摩根大通和摩根士丹利均下調對中國經濟增長的預估,此前中國公布的進出口數據遜於預期,而且擔心新冠疫情重燃可能會壓制經濟活動。摩根大通將中國第三季的環比增長預期從4.3%下調至2.0%,並將全年增長預期從9.1%下調至8.9%。摩根士丹利將季度增長預期下調至1.6%,而高盛將季度增長預期從5.8%下調至2.3%,將全年預期從8.6%下調至8.3%。

[Delta肆虐]:美國新冠病例數與住院人數創下六個月新高,因Delta變種病毒在全國許多疫苗接種率偏低的地區迅速傳播。根據路透對公共衛生數據的統計,美國全國新增新冠病例數已連續三天平均達到10萬例,過去一周增長了35%。住院人數上升了40%,而死亡人數這個滯後指標過去一周則上升了18%。

歐美股債

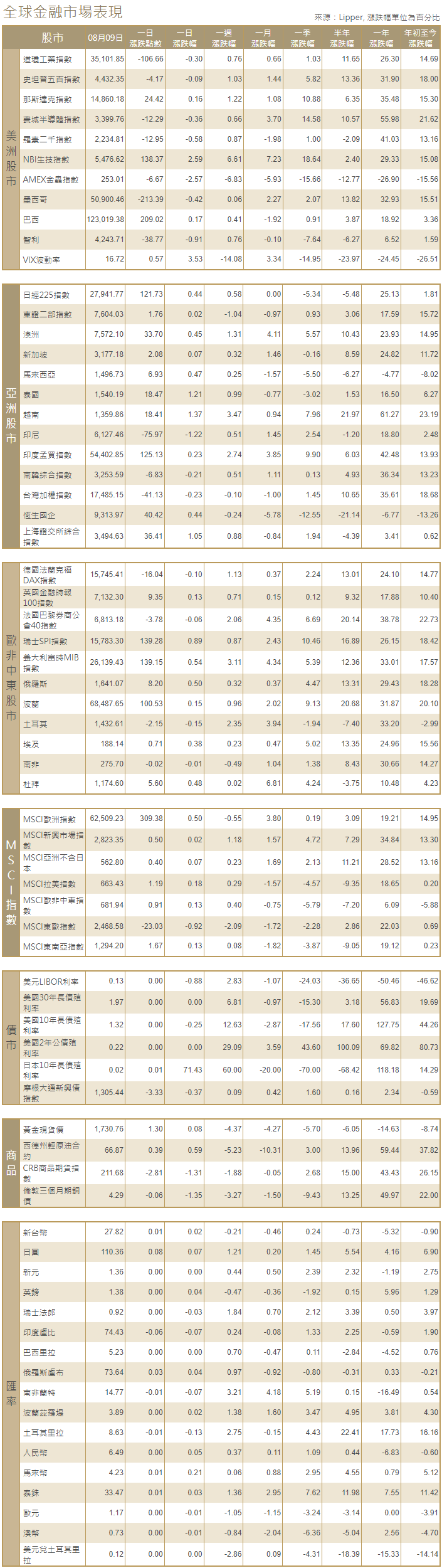

[美國股市]:美國標普500指數周一下跌,對疫情反撲打擊燃料需求的擔憂導致能源股下跌,但美國公債收益率上升提振了金融股,使華爾街指標股指保持在紀錄高位附近。道瓊斯工業指數下跌106.66點,或0.3%,至35,101.85點;標普500指數下跌4.17點,或0.09%,至4,432.35點;納斯達克指數上漲24.42點,或0.16%,至14,860.18點。

[美國債市]:美國公債收益率(殖利率)上揚,因7月非農就業崗位增長強於預期,再加上職位空缺創歷史新高,進一步說明就業市場正在改善。指標10年期公債收益率觸及7月16日以來最高的1.324%,尾盤升2.9個基點 ,報1.317%。兩年期美債收益率上漲1.2個基點,報0.2203%。

[歐洲股債]:歐洲股市創下收盤紀錄高位,醫療保健股、公用事業股和科技股的漲幅蓋過了稍早大宗商品價格下跌引發的跌幅。泛歐STOXX 600指數上漲0.2%,創下470.68點的收盤紀錄高位。英國富時100指數收升0.13%,德股DAX指數收低0.1%,法股CAC-40指數收跌0.06%。歐元區公債收益率從上周因美國強勁就業數據而觸及的高位回落。1521 GMT,德國10年期公債收益率下跌1個基點,至負0.459%,從上周五觸及的高位負0.451%回落,因中國出口增長意外放緩,生產者物價指數上漲,油價急挫,股市試圖尋找明確的方向。德國30年期公債收益率報負0.006%,令整個德債收益率曲線重回負值區域。

商品匯市

[外匯市場]:美元兌一籃子貨幣小幅上漲,創逾兩周來最高,受樂觀美國數據提振,不過交易員密切關注美國新增病例數攀升的情況。美元指數尾盤升0.09%,報92.937,為7月23日以來最高,距離四個月高位93.194不遠。比特幣一度觸及近三個月最高,尾盤上漲5.7%,至46,352.66美元。

[能源]:油價下跌超過2%,至三周低位,延續了上周的大幅下跌走勢,因美元走強,人們擔心亞洲,尤其是中國,與疫情相關的新限制可能會減緩全球燃料需求的復甦。布蘭特原油期貨下跌1.66美元,跌幅2.4%,結算價報每桶69.04美元,而美國原油期貨下跌1.8美元,跌幅2.6%,結算價報每桶66.48美元。這兩大指標合約均創下7月19日以來的最低收盤水平。盤中美國原油跌至5月以來最低水平。

[金屬]:金價跌至逾四個月低點,因強勁的美國就業數據提振美聯準會將提早縮減經濟支持的預期。現貨金收盤下跌近2%,至每盎司1,729.46美元。美國期金收報每盎司1,726.50美元,下跌2.1%。白銀受金價下跌拖累,一度觸及逾八個月低點每盎司22.50美元。最後收報每盎司23.43美元。

中租證券投資顧問股份有限公司 版權所有