線上基金超市|產品總數 > 3,489

8 月投資組合報告 - 經濟續航力左右疫後新局

中租投顧投資組合報告 – 2021 年 8 月

經濟續航力左右疫後新局

【全球金融情勢】

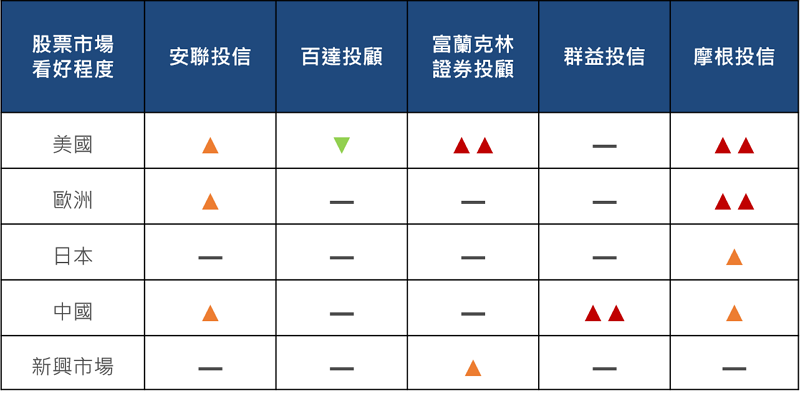

全球經濟復甦的列車仍然持續啟動,以採購經理人指數來看,歐美開發市場製造業與服務業活動雖自高檔回落但仍維持高位,景氣呈現持續擴張態勢。第二季企業財報公布的數字表現亮眼,可望創下2009年第四季以來最大增幅,但美股要能持續成長,後續需關注企業獲利之可持續性。就通膨水準方面,大多是暫時性因素所造成的,例如解封後之二手車的價格明顯攀高等,然而有關水泥及木材等價格已呈現回落,後續實不需過於擔憂,但可觀察工資收入上揚對通膨水準的中長期影響。

今年以來類股輪動加快,投資人佈局在成長股與價值股皆不可偏廢,美股雖然持續創高,但以情緒指標來看投資人還是較為審慎,因此建議美國股市逢拉回進行加碼,或是以定期定額投資為宜。

歐美國疫苗覆蓋率達持續提高,但市場也不時反應對Delta 變種病毒再次造成傳播風險的擔憂,部分歐洲國家亦重啟防疫封鎖,所幸重症及死亡情況並未顯著惡化,死亡率將成為比染疫人數更為有用的判斷指標。受企業財報利多,以及歐洲央行更新前瞻指引朝向更寬鬆的貨幣政策,將有助支撐歐股走勢。日本受惠於全球經濟活動解封帶動出口與景氣循環類股,疫苗接種率提高與東京奧運開幕有望帶動內需回溫,惟需留意病毒擴散風險。

7月中國當局先後針對互聯網與科技公司及教育行業強化監管,造成短期市場下跌壓力,然而當前大陸經濟穩定復甦的態勢未變,第二季企業盈利增長有望超預期,建議以中長期角度進行分批佈局。

依照過去經驗當景氣回升時,聯準會偏向先停止資產負債表擴張,再進行升息,因此市場關注縮減購債規劃。目前聯準會傾向採溫和方式釋放減債訊號,以緩和市場衝擊。加上企業財務體質持續改善,違約率持續降低,信評改善的明日之星(Rising Star)數量也大幅增加,有助支持高收益債表現,因此後市並不看淡。在新興市場債方面,經濟復甦帶動資金回流新興市場有正面效益,然原物料與油價水準已經拉高,部分新興國家因通膨上揚開始升息,應慎選穩健經濟體質的新興國家債。

圖例說明:看多 ▲▲/中性偏多 ▲/中性 ━/中性偏空 ▼/看空 ▼▼

|

股票市場 |

||

|

美國 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 財政刺激、疫苗普及有助美國經濟復甦,企業獲利改善 |

|

百達投顧 |

中性偏空 |

● 通膨壓力是暫時的還是繼續超出預期還有待觀察 |

|

富蘭克林證券投顧 |

看多 |

● 財政刺激、疫苗普及有助美國經濟復甦,企業獲利改善 |

|

群益投信 |

中性 |

● 疫苗覆蓋率擴大,經濟復甦持續 |

|

摩根投信 |

看多 |

● 財政刺激、疫苗施打進度有助美國領先全球復甦,企業獲利表現強勁 |

|

歐洲 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 疫苗施打進度快過年初預期,預估Q3-Q4可望於已開發國家達到群體免疫,景氣復甦將帶動循環性類股 |

|

百達投顧 |

中性 |

● 歐元區經濟前景和流動性狀況優於其他地區,而股票價值面合理 |

|

富蘭克林證券投顧 |

中性 |

● 歐洲疫苗接種進度急起直追,且經濟有序重啟,景氣復甦動能持續增溫 |

|

群益投信 |

中性 |

● 經濟數據持續保持強勁 |

|

摩根投信 |

看多 |

● 估值並未偏貴,加上歐洲央行持續寬鬆,整體經濟預期隨全球景氣強勁復甦,進一步推升企業獲利成長幅度 |

|

日本 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性 |

● 受惠全球景氣逐步復甦,且日本寬鬆財政及貨幣政策,有利金融市場 |

|

百達投顧 |

中性 |

● 政府正努力控制第四波病毒爆發,五月底時,大規模開設疫苗接種中心,接種率出現大幅增加的跡象。 |

|

富蘭克林證券投顧 |

中性 |

● 日本官方積極寬鬆貨幣政策與政策改革刺激經濟,致力推動經濟溫和擴張 |

|

群益投信 |

中性 |

● 海外經濟活動恢復,帶動景氣循環類股走揚 |

|

摩根投信 |

中性偏多 |

● 日本景氣逐步反應全球貿易復甦,有助拉抬因疫情備受衝擊的國內經濟 |

|

中國 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 主要國家貨幣與財政政策仍寬鬆,有利於經濟和企業獲利,並支撐金融市場。歐美疫苗大量施打、經濟解封,大中華、東北亞率先受惠 |

|

百達投顧 |

中性 |

● 中國經濟成長進一步放緩,可能會促使中國人民銀行在今年晚些時候轉向更寬鬆的貨幣政策 |

|

富蘭克林證券投顧 |

中性 |

● 官方政策給予支持力道、經濟與企業獲利動能回升 |

|

群益投信 |

看多 |

● 經濟持續穩建復甦 |

|

摩根投信 |

中性偏多 |

● 7月1日中國共產黨建黨百周年,料維穩力道強 |

|

新興市場 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性 |

● 新興市場經濟加速復甦,部分央行寬鬆態度持續,疫情影響病例數逐漸在掌握之中,疫苗可望逐步施打 |

|

百達投顧 |

中性 |

● 新興市場價格壓力正在累積 |

|

富蘭克林證券投顧 |

中性偏多 |

● 新興亞洲國家人均所得與消費動能顯著提昇,透過內需消費多元題財,可望掌握新興亞洲穩健經濟成長投資契機 |

|

群益投信 |

中性 |

● 經濟持續復甦,風險情緒偏樂觀,吸引資金流入 |

|

摩根投信 |

中性 |

● 整體新興股目前成長風格較重,且短線美元走勢下檔風險有限 |

|

債券市場 |

||

|

高評等債 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性 |

● 聯準會開始釋放縮表升息風向,加上通膨不確定性仍在,利率從目前低檔彈升的可能性將使投資級價格相對承壓,但年初以來發債量低於過去同期,供給減少提供技術面支撐 |

|

百達投顧 |

中性 |

● 無 |

|

富蘭克林證券投顧 |

中性 |

● 新冠疫情發展、全球經濟具高度不確定性,驅動避險買盤 |

|

群益投信 |

中性偏空 |

● 公債利率上升風險仍存,利率風險較高 |

|

摩根投信 |

中性 |

● 利差已大幅收斂,估值相對較高 |

|

高收益債 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 高收益債違約率大幅下降,部分低景氣循環企業基本面狀況也大幅改善 |

|

百達投顧 |

中性偏空 |

● 美國高收益債券的殖利率有史以來第一次低於通脹。也是自 2014 年以來首次低於美國股票的股利 |

|

富蘭克林證券投顧 |

中性 |

● 聯準會維持低利及購債規模不變,重申支持就業市場復甦,並且不擔憂通膨 |

|

群益投信 |

看多 |

● 景氣復甦支撐信用市場穩定 |

|

摩根投信 |

看多 |

● 高收益債企業基本面改善及整體違約率下滑,可望持續支撐高收益債表現 |

|

新興市場債 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性偏多 |

● 整體新興市場債貨幣政策持續寬鬆,有利支撐債市 |

|

百達投顧 |

中性 |

● 通膨的壓力在數個新興國家出現,央行被迫進行趨緊的貨幣政策 |

|

富蘭克林證券投顧 |

中性 |

● 疫苗和經濟復甦的樂觀期待,有利資金回流新興市場 |

|

群益投信 |

中性偏空 |

● 美元走升,新興資產波動度上升 |

|

摩根投信 |

中性 |

● 僅管全球景氣復甦有利新興債表現,且收益仍具吸引力,但需關注部分新興國家已開始升息 |

|

原物料 |

||

|

市場觀點 |

看好程度 |

論點 |

|

安聯投信 |

中性 |

● 隨疫苗施打普及有望控制疫情和帶動民生經濟,原油消費有機會回籠,航空運輸觀光等基礎民生消費相關產業活動逐漸回籠,原油庫存壓力逐漸下降,但Delta變種擴散對於需求面仍形成不確定性 |

|

百達投顧 |

中性 |

● 通膨壓力可能會造成製造業回升力道放緩,故暫時維持中性觀點 |

|

富蘭克林證券投顧 |

看多 |

● 各國逐步重啟經濟活動、美歐國家疫苗接種加速、美國擴大基礎建設計畫,原油與金屬原物料需求回升 |

|

群益投信 |

中性偏多 |

● 全球經濟延續復甦態勢,提振需求 |

|

摩根投信 |

中性偏多 |

● 在低基期、解封帶動需求攀升以及疫情所造成的供應鏈瓶頸下,短線通膨仍將處於相對偏高水位,有利延續原物料相關資產行情 |

本月精選基金

|

基金名稱 |

主要級別 |

|

資本集團新視野基金 |

|

|

百達-林木資源 R美元 |

3950 美元 |

|

摩根全球創新成長基金(台幣) |

|

| 富蘭克林華美AI新科技基金(美元) | 25082 美元 |

|

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

|

|

安聯收益成長基金-穩定月收類股(美元)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

|

|

資本集團全球機會高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

核心資產配置建議(建議投資期:3年或以上)

核心資產基金配置建議(建議投資期:3年或以上)

|

類型 |

資產類別 |

基金名稱 |

主要級別 |

|

基石 |

多重資產 |

摩根投資基金-多重收益基金 (本基金有相當比重投資於非投資等級之高風險債券) |

|

|

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

|||

|

安聯收益成長基金-穩定月收類股(美元)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

|||

| 群益全民成長樂退組合基金A累積型(台幣)(本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來源可能為本金) | 16069 台幣 | ||

| 債市 |

高評等債種 |

PIMCO總回報債券基金 E級類別(累積股份) |

|

|

安聯美國收益基金-穩定月收類股(美元)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

|||

|

風險性債種 |

資本集團全球機會高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

||

|

資本集團新興市場債券基金(盧森堡) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

|||

|

摩根投資基金-環球高收益債券基金 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

|||

| 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | |||

|

股市 |

核心股票 |

資本集團新視野基金 |

|

|

摩根士丹利美國增長基金A |

|||

|

安本標準北美小型公司基金A累積 |

|||

|

KBI替代能源解決方案基金美元C股(美元) |

|||

| 摩根全球創新成長基金(台幣) | 26008 台幣 | ||

|

衛星股票 |

百達-林木資源 R美元 |

||

|

摩根基金-美國科技基金(美元)(累計) |

|||

|

安聯日本股票基金-AT累積類股(美元避險) |

|||

|

資本集團新興市場成長基金(盧森堡) |

|||

|

安聯台灣智慧基金 |

|||

| 富蘭克林華美AI新科技基金(美元) | 25082 美元 | ||

|

新光恒生科技指數基金(台幣) |

以上資料來源(除特別說明):Reuters,中租投顧整理,以上資料時間(除特別說明):7/30/2021

中租證券投資顧問股份有限公司 版權所有